Ceny

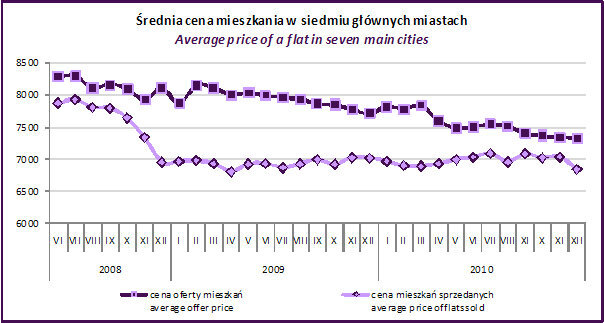

Grudzień to miesiąc szczególny, gdyż komentarz zamykający rok 2010 skłania do podsumowania całego roku; a pomimo spadku średniej ceny mieszkań sprzedanych w ostatnim miesiącu roku, cały 2010 nie jest pod tym względem rokiem spadkowym. Sprzedaż mieszkań w okolicy ceny 7.000 PLN/mkw (średnia dla 7 badanych miast) utrzymuje się od przełomu lat 2008/2009 i trwa bez większych zmian już 2 lata; obserwowaliśmy przez ten czas systematyczne zbliżanie się podaży do popytu – średnia cena mieszkań oferowanych obniżała się w zasadzie w sposób regularny, zbliżając się do średniej ceny mieszkań sprzedanych. Ta ostatnia bowiem, z odstępstwami mniejszymi niż błąd statystyczny, oscyluje wokół wspomnianych 7.000 PLN/mkw. Spadek wskaźnika w grudniu wynika ze szczególnie nasilonej sprzedaży mieszkań w segmencie popularnym.

Źródło: redNet Consulting na podst. danych tabelaofert.pl

Legenda:

Cena oferty mieszkań – średnia, ofertowa cena metra kwadratowego wszystkich mieszkań w projektach deweloperskich wystawionych do sprzedaży wg stanu z 29 dnia każdego miesiąca

Cena mieszkań sprzedanych – średnia cena metra kwadratowego mieszkań sprzedanych w okresie ostatnich 3 miesięcy.

Średnia cena mieszkań dostępnych w ofercie w siedmiu głównych miastach w Polsce ukształtowała się pod koniec grudnia 2010 roku na poziomie 7.325 PLN/mkw. i była o 0,3% niższa od ceny zanotowanej w listopadzie. Pod koniec grudnia mieszkania sprzedawały się w cenach niższych o 2,8% niż miesiąc wcześniej, czyli po 6.848 PLN/mkw. Ta zmiana jest wynikiem najbardziej od czasu kryzysu rozwiniętej oferty mieszkań tanich, potrzebnych dziś najmocniej. Praktycznie cała nowa podaż, jaka pojawiła się na rynku w ciągu ostatnich kwartałów, jest typowym budownictwem w segmencie popularnym, mającym dostarczyć tani produkt, dostępny dla najszerszej grupy nabywców. W czwartym kwartale 2010 roku weszło na rynek wyraźnie więcej mieszkań niż się sprzedało – każda nowa, wchodząca na rynek inwestycja, jest coraz lepiej dopasowana do dzisiejszych realiów. Dzięki temu sprzedaje się obecnie więcej mieszkań na pośrednich etapach realizacji inwestycji – przed oddaniem budynków do użytkowania.

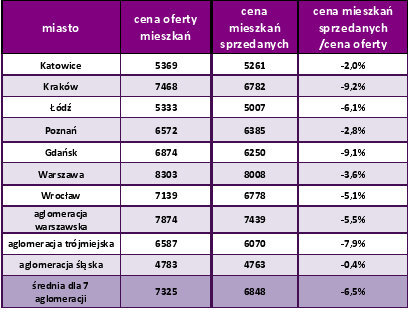

Sytuacja cenowa w poszczególnych miastach wygląda następująco:

Źródło: redNet Consulting na podst. danych tabelaofert.pl

Na koniec roku wyraźnie skumulowało się zainteresowanie wyłącznie najtańszymi mieszkaniami. Podobnie zresztą jak w już kilkunastu poprzednich miesiącach, jednak w sprzedaży ostatniego kwartału szczególnie duży udział miał zarówno w tańszy segment jak i tańsze miasta od Warszawy – swój udział w krajowej sprzedaży zwiększył Poznań, Kraków, Trójmiasto. Tanie transakcje w tych miastach powodują również zwiększenie rozbieżności pomiędzy średnią ceną oferty a średnią ceną mieszkań sprzedanych; na koniec roku pod tym względem przodują Kraków (-9,2%) oraz Gdańsk (-9,1%), gdzie wzrosła sprzedaż na obrzeżach miast, wśród najtańszych mieszkań z oferty. Najmniejszą różnicę zanotowały Katowice (-2%) oraz Poznań (-2,8%);

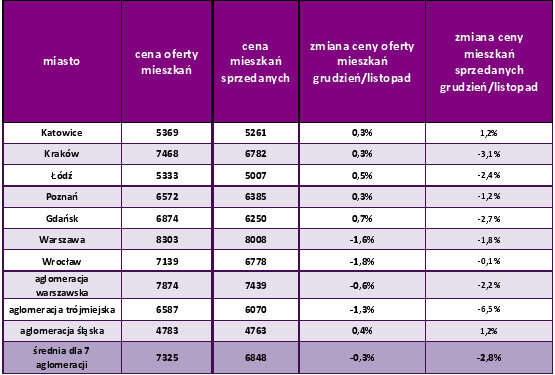

Źródło: redNet Consulting na podst. danych tabelaofert.pl

Co ciekawe, pojawiło się w ofercie kilku miast od dawna niespotykane poruszenie – średnia cena oferty w Katowicach, Krakowie, Łodzi, Poznaniu oraz Gdańsku jest wyższa niż miesiąc wcześniej. Jednak spadek średniej w Warszawie oraz Wrocławiu skutecznie niweluje ten ruch, by w ujęciu dla wszystkich siedmiu miast średnia cena mieszkań, które pozostają w ofercie obniżyła się o 0,3% w porównaniu do listopada. Dużo większa obniżka ujawniła się w przypadku ceny mieszkań sprzedanych (-2,8% dla 7 miast), przy czym najtańsze z tanich mieszkań kupowano w Krakowie (-3,1%) oraz Gdańsku;

Pozytywny jest fakt, że cały rynek mieszkaniowy w Polsce możemy uznać za stabilny, powiązany ze swoją realną wartością i trwały. Po czasie hossy, gdy podejmowano decyzje pod wpływem euforii, przez czas kryzysu, gdy wstrzymywano się z zakupami w związku z obawami o przyszłość, możemy stwierdzić że zarówno popyt jak i podaż nauczyły się jak postępować i utrzymują rynek w spokojnej ciągłości. Zarówno kupujący – przy powracającym dostępie do finansowania, jak i sprzedający – pomimo zmieniających się potrzeb nabywców – podejmują wyważone i przemyślane decyzje, dające stabilne fundamenty polskiemu rynkowi mieszkaniowemu.

Sprzedaż

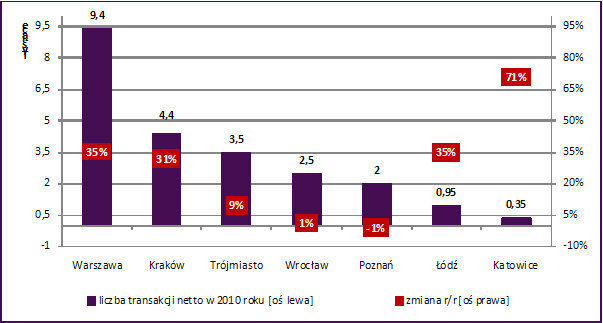

W 2010 roku pierwotny rynek mieszkaniowy w największych miastach Polski odzyskiwał utraconą na skutek kryzysu płynność. Ze wstępnych danych wynika, że w całym 2010 roku deweloperzy sprzedali ponad 23 tys. nowych mieszkań w ujęciu netto, tj. po uwzględnieniu rezygnacji klientów, podczas gdy w 2009 liczba transakcji netto sięgała 18,9 tys. (wzrost o około 22% rok do roku). Spośród największych miast Polski zdecydowanie przodowała Warszawa, gdzie w całym 2010 roku sprzedano około 9,4 tys. nowych mieszkań. Drugim ośrodkiem z wyróżniającą się liczbą transakcji był Kraków, gdzie deweloperzy upłynnili ponad 4,4 tys. lokali. Kolejne miejsca zajęły Trójmiasto, Wrocław i Poznań, gdzie sprzedano odpowiednio około 3,5 tys., 2,5 tys. i 2 tys. nowych mieszkań. Zdecydowanie mniej nabywców dokonało zakupów w Łodzi i Katowicach (około 950 i 350).

W siedmiu największych miastach sprzedaż w 2010 roku była wyższa od odnotowanej w roku 2009 o około 22%. Skala zmian była jednak znacznie zróżnicowana w zależności od miasta. Największe wzrosty odnotowano w Katowicach (o ok. 71%) i Łodzi (wzrost o ok. 35%), co było jednak efektem bardzo niskiej liczby transakcji dokonanych w tych miastach w 2009 roku. Zmiany rzędu 35% i 31% w Warszawie i Krakowie świadczą o najszybszym wychodzeniu z kryzysu właśnie przez te dwa rynki, gdzie zanotowano wzrosty przy dość wysokiej bazie z ubiegłego roku. W odniesieniu do Wrocławia i Poznania możemy mówić o praktycznym braku zmian w zakresie wolumenu sprzedaży rok do roku. Lepiej wygląda sytuacja w Trójmieście, które jest trzecim rynkiem pod względem dokonanych transakcji w 2010 roku i dla którego widoczny był spory 9% wzrost sprzedaży w porównaniu z 2009 rokiem.

Rysunek: Liczba mieszkań sprzedanych w poszczególnych miastach Polski w 2010 roku oraz zmiana wolumenu sprzedaży w stosunku do roku 2009, Źródło: redNet Consulting.

Wzrost sprzedaży mieszkań skłaniał deweloperów do uruchomienia nowych inwestycji mieszkaniowych, z którymi wstrzymywali się jeszcze w 2009 roku. Wiele z nich zostało przeprojektowanych na skutek kryzysu, dzięki czemu wprowadzona na rynek oferta była lepiej dostosowana do oczekiwań nabywców zarówno pod względem cenowym jak i struktury oferowanych lokali. Ożywienie inwestycyjne deweloperów było szczególnie widoczne jesienią 2010 roku, kiedy to na rynek wprowadzono zdecydowanie więcej mieszkań niż udało się sprzedać w tym samym czasie. Dzięki temu nastąpił znaczny wzrost dostępnej oferty oraz większe zróżnicowanie jej struktury.

Największy odsetek w sprzedaży w 2010 roku stanowiły mieszkania z segmentu popularnego, przy wyborze których nabywcy w bardzo dużym stopniu kierowali się ceną. Warto podkreślić, że w grupie mieszkań o niższym standardzie dla nabywców istotne znaczenie miał fakt, aby dana użyteczność mieszkania (1, 2, 3 czy więcej pokoi) oferowana była na relatywnie niewielkim metrażu, co wpływało na wysokość jego ceny całkowitej. Nabywcy byli zdecydowanie bardziej niż w 2009 roku skłonni do zakupu mieszkania na etapie tzw. dziury w ziemi, szczególnie z oferty renomowanych deweloperów, którzy w nowych projektach zaplanowali mniejsze, kompaktowe mieszkania w niewygórowanych cenach.

Preferencje nabywców mieszkań

Finansowanie zakupu

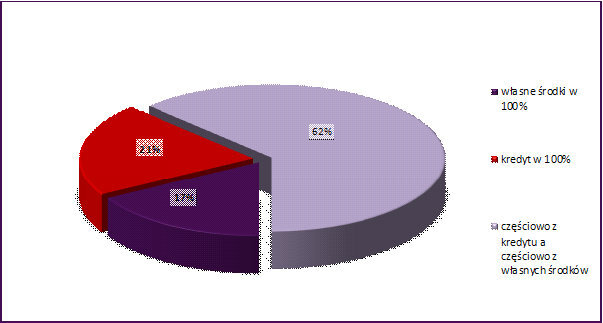

Zakup nieruchomości jest inwestycją niezwykle kapitałochłonną, dlatego też dla wielu nabywców niezbędne jest posiłkowanie się przy jego dokonywaniu finansowaniem zewnętrznym – zwykle kredytem hipotecznym z ratami rozłożonymi na kilkadziesiąt lat. W Warszawie, aż 83% planuje skorzystanie z takiego kredytu przy zakupie swojego mieszkania, przy czym 21% badanych nie posiadało oszczędności, które pozwoliłyby im na pokrycie przynajmniej części kosztów zakupu z własnych środków. Jedynie 17% respondentów planowało dokonać transakcji w całości z posiadanych nadwyżek finansowych.

Wykres: Sposób finansowania zakupu nieruchomości, Źródło: redNet Consulting

Powód zakupu

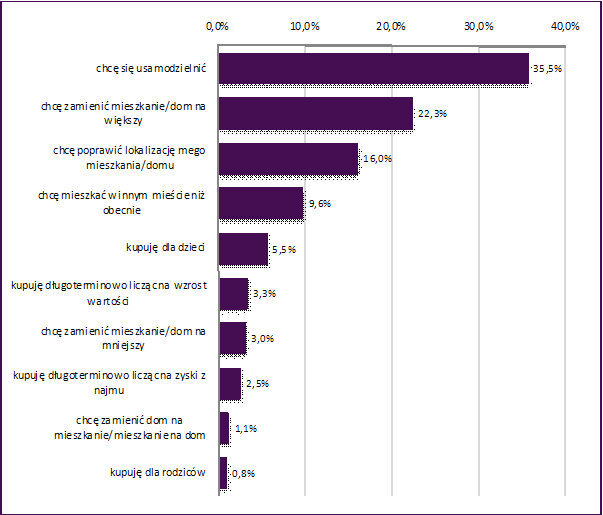

Podstawowym powodem zakupu nowego mieszkania w Warszawie jest chęć usamodzielnienia się (35,5%), co wynika z bardzo dużej grupy ankietowanych nie posiadających jeszcze domu ani mieszkania.

Wśród respondentów, którzy mają już jakąś nieruchomość, najczęściej wymienianym powodem zakupu jest chęć powiększenia posiadanego już lokum (22,3%) oraz poprawa lokalizacji swojego mieszkania (16%). Natomiast 9,6% zamierza dopiero zamieszkać w Warszawie. Ankietowani, którzy planują zakup nieruchomości dla swoich dzieci bądź rodziców stanowią niewielki odsetek – odpowiednio 5,5%

i 0,8%. Wciąż istnieje, choć w niewielkim odsetku, grupa respondentów, która zakup nieruchomości traktuje jako inwestycję, licząc na wzrost wartości nieruchomości bądź pod wynajem (łącznie 5,8%).

Wykres: Powód zakupu mieszkania, Źródło: redNet Consulting

Przykładowe analizy, jakie możemy dla Ciebie przygotować:

Monitoring Rynku

Daje użyteczną wiedzę na temat aktualnej i prognozowanej sytuacji rynkowej. Dzięki danym na temat liczby nowych mieszkań wprowadzonych do sprzedaży oraz sprzedanych lokali, z łatwością dostrzegą Państwo luki na rynku oraz będą mieli rzetelną wiedzę na temat chłonności rynku. Monitoring rynku prowadzony jest obecnie dla Warszawy, Krakowa, Łodzi, Trójmiasta, Poznania, Wrocławia, Katowic, Szczecina i Olsztyna z podziałem na dzielnice, inwestycje oraz standardy mieszkań (autorski podział).

Przegląd Konkurencji

Niezwykle pomocne i praktyczne opracowanie przy tworzeniu projektu. Pozwala w łatwy i przejrzysty sposób zapoznać się z dokładną liczbą i ceną mieszkań w inwestycjach konkurencyjnych. Opracowanie pozwoli zapoznać się z lokalnym rynkiem oraz ocenić jaką pozycję posiada Państwa inwestycja wśród bezpośredniej konkurencji.

Analiza preferencji nabywców

Opracowanie dzięki temu, że dokładnie pokazuje kim są nabywcy oraz jakich mieszkań poszukują, pomoże Państwu poznać klienta docelowego. Efektem będzie najbardziej właściwe dopasowanie oferty do oczekiwań nabywców.

Dekompozycja cen mieszkań

Opracowanie to pozwala ustalić najwłaściwszą cenę sprzedawanych przez Państwa mieszkań. Dzięki tej analizie mieszkania sprzedawane będą w możliwie najwyższych cenach przy zachowaniu odpowiedniego tempa sprzedaży; pozwoli to Państwu na zmaksymalizowanie osiąganych zysków.

Współpraca z architektami

Usługa ta polega na przekazaniu architektom wytycznych odnośnie rozwiązań architektonicznych, przestrzennych oraz preferowanych przez nabywców rozkładów. Dzięki naszej wiedzy będą mieli Państwo udany projekt, który dzięki dopasowaniu do potrzeb rynku charakteryzować się będzie wysokim tempem sprzedaży.

Biznesplany

Niezbędne opracowanie do uzyskania finansowania. Jesteśmy wyspecjalizowani i doświadczeni w tworzeniu biznesplanów dla branży deweloperskiej. W tworzonych analizach bierzemy pod uwagę wszelkie uwarunkowania, jakimi charakteryzuje się rynek nieruchomości.

Dzięki temu, że działamy w ramach redNet Property Group jako jedyni w Polsce jesteśmy w stanie uczestniczyć we wszystkich etapach procesu inwestycyjnego od zaplanowania inwestycji, pozyskania finansowania oraz gruntu poprzez sprzedaż inwestycji, kończąc na zarządzaniu nieruchomością. Tym samym jako jedyni jesteśmy w stanie zapewnić kompleksową obsługę realizowanej inwestycji.