gotowe do odbioru

NOWOŚĆ

WAN

885 612 – 1 876 896 zł

Mińsk Mazowiecki, ul. Łąkowa/ Piaskowa /Langiewicza

4 - 6 pok.

132,26 – 260,68 m²

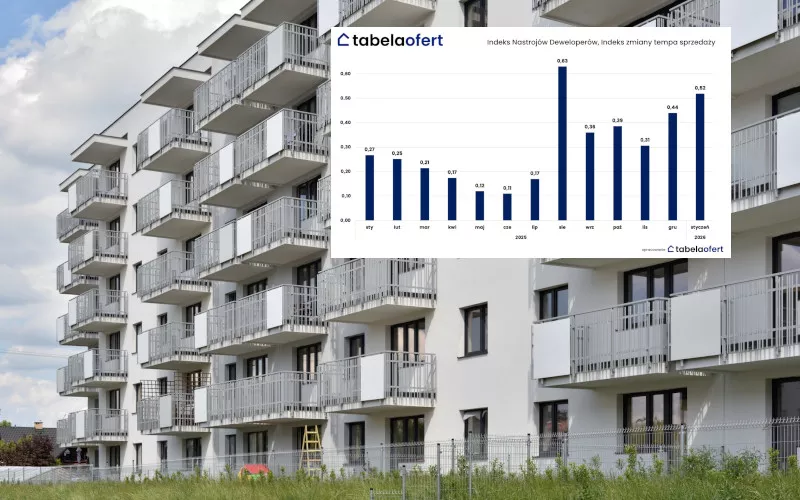

Przez wiele lat branża nieruchomości kreowała obraz rynku, który opierał się na przekonaniu o ciągłym wzroście popytu i szybko znikających mieszkaniach. Jednak analizy wskazywały, że rzeczywistość była bardziej skomplikowana, a rynek był obciążony wpływami sztucznego podbijania cen. Niedawne uruchomienie rejestru cen transakcyjnych stanowi przełom, który ujawnia istotne różnice między cenami ofertowymi a faktycznymi kwotami transakcyjnymi, co pozwala zauważyć, że rzeczywiste ceny mieszkań w Polsce są często niższe niż te prezentowane w reklamach deweloperów.

Rynek nieruchomości w krajach rozwiniętych przeszedł w ostatnich latach istotną, choć mało spektakularną transformację. Model, który przez dekady był uznawany za najbardziej racjonalny finansowo i społecznie zakup własnego mieszkania coraz częściej przegrywa dziś z wynajmem w bezpośrednim porównaniu kosztów. Wysokie ceny nieruchomości, drogi kredyt hipoteczny oraz zmiany regulacyjne sprawiają, że dla wielu gospodarstw domowych własność przestaje być oczywistym wyborem ekonomicznym.

WAN

885 612 – 1 876 896 zł

Mińsk Mazowiecki, ul. Łąkowa/ Piaskowa /Langiewicza

4 - 6 pok.

132,26 – 260,68 m²

WAN

2 100 000 – 2 300 000 zł

Warszawa, Ursynów, Jeziorki, ul. Jeziorki 49/51

6 pok.

254,24 – 267,82 m²

Sabe Investments

Dąbki, ul. Letniskowa 1

1 - 3 pok.

33,24 – 57,54 m²

Dom Development

od 21 400 zł /m²

Warszawa, Mokotów, Ksawerów, ul. Pejzażowa 26

1 - 5 pok.

28,76 – 108,08 m²

Invest House

1 068 993 zł

Kraków, Nowa Huta, Ruszcza, ul. Igołomska 59

5 pok.

86,91 m²

Invest House

od 11 100 zł /m²

Kraków, Nowa Huta, Ruszcza, ul. Igołomska 59

3 pok.

53,79 – 60,27 m²

Aquamet

1 240 000 zł

Bibice, ul. Niezapominajek

4 pok.

127,57 – 129,42 m²

Falcon Estate

440 001 zł

Poznań, Jeżyce, Klemensa Janickiego

1 pok.

31,47 m²

Joker House Nieruchomości Dawid Koper

799 000 zł

Rzeszów, Architektów

4 pok.

72,09 m²

Art-Dom Grażyna Kozłowska

3 200 zł

Warszawa, Ochota, Filtrowa

3 pok.

64,00 m²

Oferta bezpośrednia

250 000 zł

Zgierz, Krzysztofa Kamila Baczyńskiego

2 pok.

37,94 m²

homfi

2 700 zł

Piastów, Witolda Pileckiego

2 pok.

53,00 m²

homfi

2 400 zł

Warszawa, Żoliborz, ks. Jerzego Popiełuszki

2 pok.

31,50 m²

Wilsons Nieruchomości

1 999 000 zł

Sulejówek, Kasprowicza

10 pok.

500,00 m²

KONSTANS

od 9 300 zł /m²

Mińsk Mazowiecki, ul. Cicha 21

1 - 4 pok.

39,00 – 77,00 m²

ROBYG

Gdynia, Śródmieście, ul. Wendy

1 - 4 pok.

25,16 – 135,52 m²

JHM DEVELOPMENT S.A.

od 8 700 zł /m²

Skierniewice, ul. Jana III Sobieskiego 5A

1 - 4 pok.

34,33 – 90,05 m²

NECON Deweloper Sp. z o.o.

od 8 000 zł /m²

Stanisławie, ul. Stanisławie 7A

2 - 4 pok.

36,99 – 66,88 m²

NOWA CEGIELNIA

od 7 700 zł /m²

Gorzów Wielkopolski, Janice, ul. Warszawska 185

2 - 3 pok.

47,77 – 83,24 m²

Monting Development

od 23 100 zł /m²

Warszawa, Ursynów, Ursynów Centrum, ul. Cynamonowa 23

1 - 5 pok.

28,89 – 135,70 m²

CREDO

od 7 900 zł /m²

Elbląg, Nad Jarem, ul. Fromborska 2B

2 - 5 pok.

44,66 – 91,33 m²

Dom Development

16 800 zł /m²

Warszawa, Bemowo, Chrzanów, ul. Szeligowska

1 pok.

32,25 m²

ATAL S.A.

od 11 569 zł /m²

Warszawa, Wawer, Falenica, ul. Poematu

2 - 4 pok.

38,77 – 81,12 m²

ATAL S.A.

od 8 948 zł /m²

Reda, ul. Bosmańska

2 - 3 pok.

47,51 – 66,08 m²

EP Development

od 14 222 zł /m²

Warszawa, Białołęka, Tarchomin, ul. Talarowa

2 - 3 pok.

38,32 – 64,20 m²

EP Development

10 500 zł /m²

Nowy Dwór Mazowiecki, ul. Jarzębinowa 2

3 pok.

57,78 – 60,78 m²

Dom Development

od 17 400 zł /m²

Warszawa, Bemowo, Chrzanów, ul. Jana Heweliusza

1 - 2 pok.

26,27 – 37,30 m²

ATAL S.A.

od 10 556 zł /m²

Gdańsk, Osowa, ul. Galaktyczna

2 - 4 pok.

35,13 – 72,87 m²

Murapol S.A.

od 7 400,00 zł /m²

Siewierz, ul. Jeziorna

2 - 4 pok.

33,62 – 57,57 m²

Dekpol Deweloper

od 11 550 zł /m²

Gdańsk, Orunia Górna-Gdańsk Południe, Gdańsk-Południe, ul. Pastelowa

2 - 3 pok.

34,92 – 59,05 m²

Victoria Dom

od 15 614 zł /m²

Kraków, Mistrzejowice, ul. Powstańców

1 - 2 pok.

34,77 – 42,29 m²