Rzeszów w budowie – analiza rynku pierwotnego

Rzeszów jest jednym z niewielu mniejszych miast regionalnych, które nie doświadcza depopulacji.

Z jednej strony jest to wynik rozszerzania granic miasta o sąsiednie gminy, z drugiej strony Rzeszów jest jednym z najprężniej rozwijających się ośrodków miejskich, który przyciąga młodych ludzi z regionu Podkarpacia, a wskaźniki demograficzne są jednymi z najkorzystniejszych w Polsce.

Na koniec 2024 roku oficjalna liczba ludności Rzeszowa wynosiła około 198,3 tys. osób. Według prognozy GUS, w 2026 roku liczba ludności Rzeszowa przekroczy 200,0 tys. osób, a w 2060 roku może wynosić około 203,0 tys.

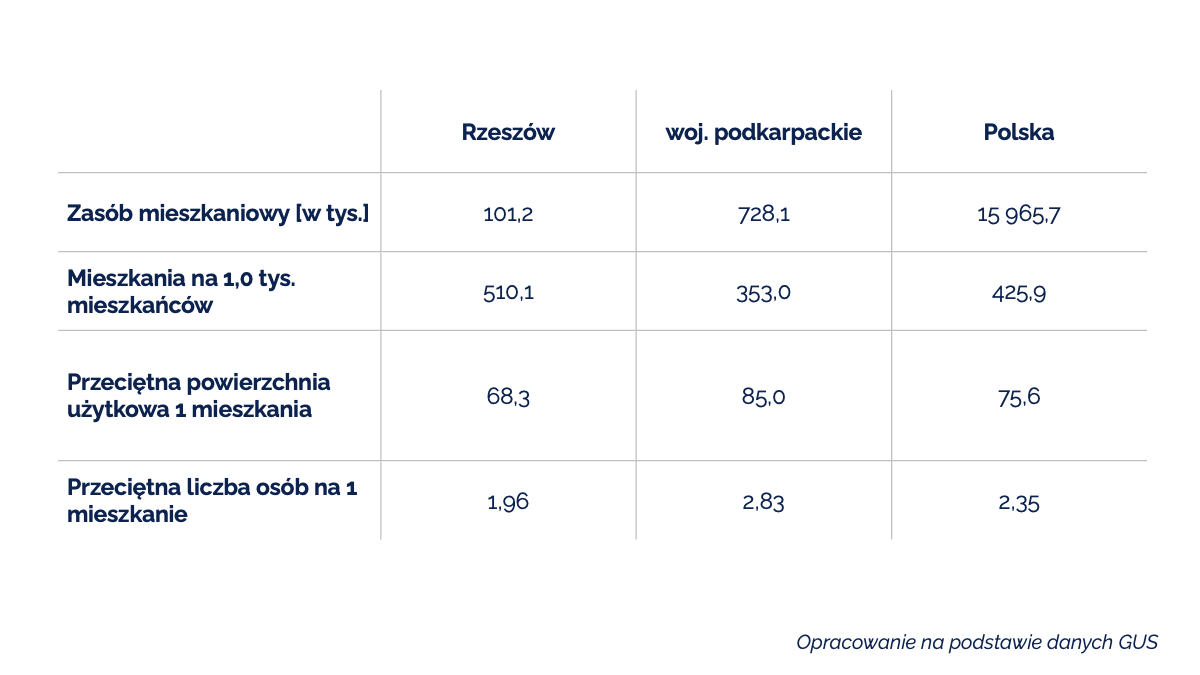

Na koniec 2024 roku zasób mieszkaniowy Rzeszowa obejmował 101 170 mieszkań. Na 1,0 tys. oficjalnych mieszkańców miasta przypadało 510,1 lokali, co jest wynikiem znacznie powyżej odczytu ogólnopolskiego. Pod względem zasobów mieszkaniowych na 1,0 tys. mieszkańców Rzeszów jest na poziomie największych polskich miast.

Mieszkania w Rzeszowie są mniej przeludnione – na jedno mieszkanie przypadały niespełna 2 osoby, podczas gdy średnia ogólnopolska wynosi 2,35.

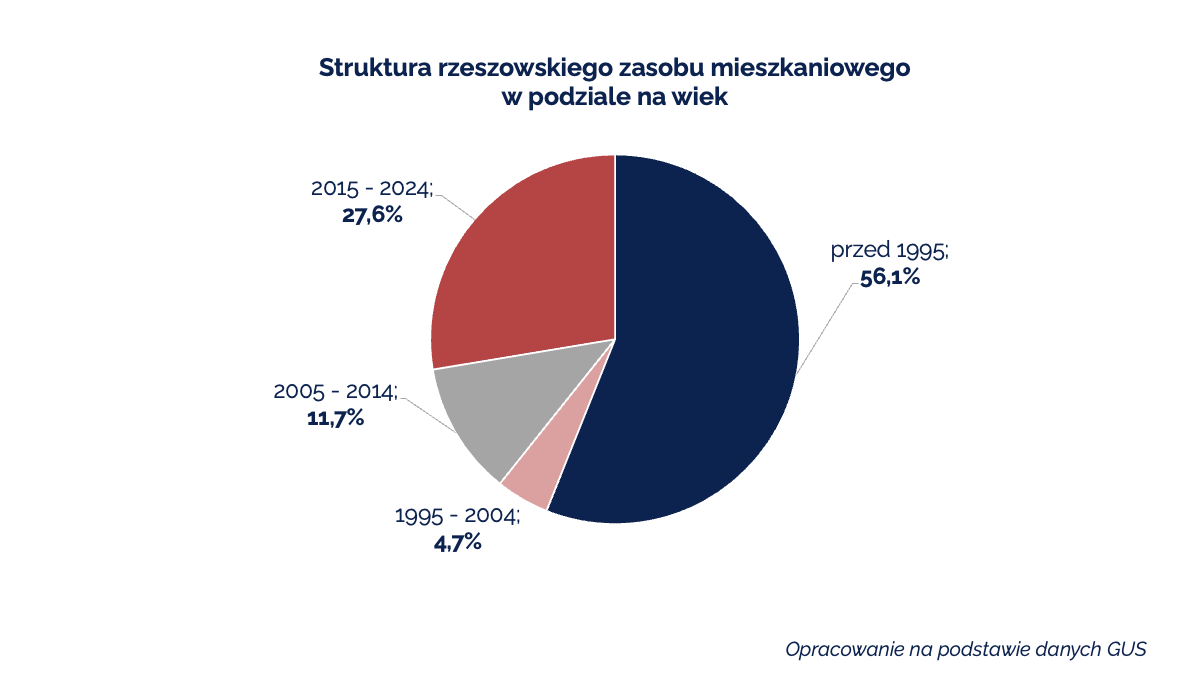

W porównaniu z innymi miastami rzeszowski zasób mieszkaniowy jest stosunkowo młody – mieszkania w budynkach oddanych przed 1995 rokiem stanowiły około 56,0% całego zasobu mieszkaniowego. Dla porównania, w Katowicach takie lokale stanowią około 80,0% zasobu.

Mieszkania w najnowszych budynkach stanowiły blisko 28,0% wszystkich mieszkań. Można stwierdzić, że nasycenie nową substancją mieszkaniową w Rzeszowie jest na stosunkowo wysokim poziomie.

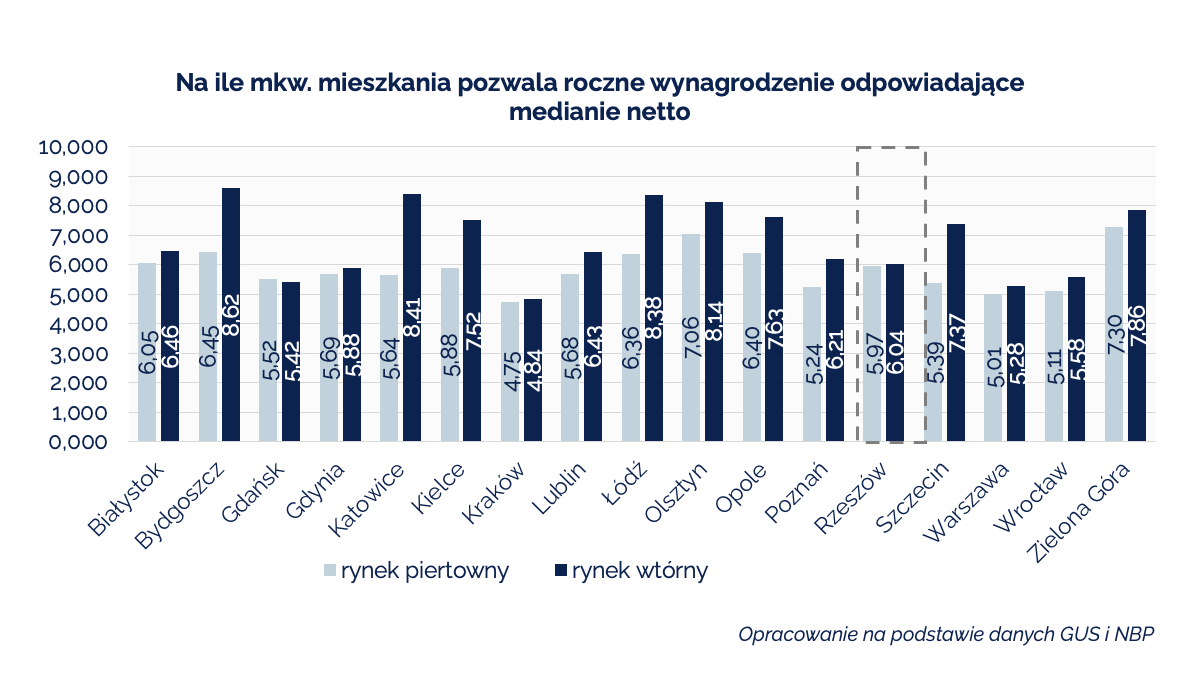

Dostępność mieszkań – liczona jako liczba mkw. mieszkania, które można kupić za roczną medianę netto – jest w Rzeszowie umiarkowana. Roczna mediana umożliwia zakup 5,97 mkw. mieszkania na rynku pierwotnym. Większą dostępnością charakteryzowały się takie miasta jak: Zielona Góra, Olsztyn, Bydgoszcz, Opole, Białystok, czy Łódź.

Na rynku wtórnym roczna mediana pozwala na zakup 6,04 mkw., co jest jednym z niższych wyników. Warto wspomnieć, że mieszkania na rynku wtórnym są mniej dostępne tylko w Gdyni, Wrocławiu, Gdańsku, Warszawie i Krakowie, a więc w największych miastach. Porównywalna do największych miast dostępność mieszkań na rynku wtórnym jest spowodowana m.in. wiekiem zasobu mieszkaniowego w Rzeszowie (duży udział mieszkań w nowym budownictwie.

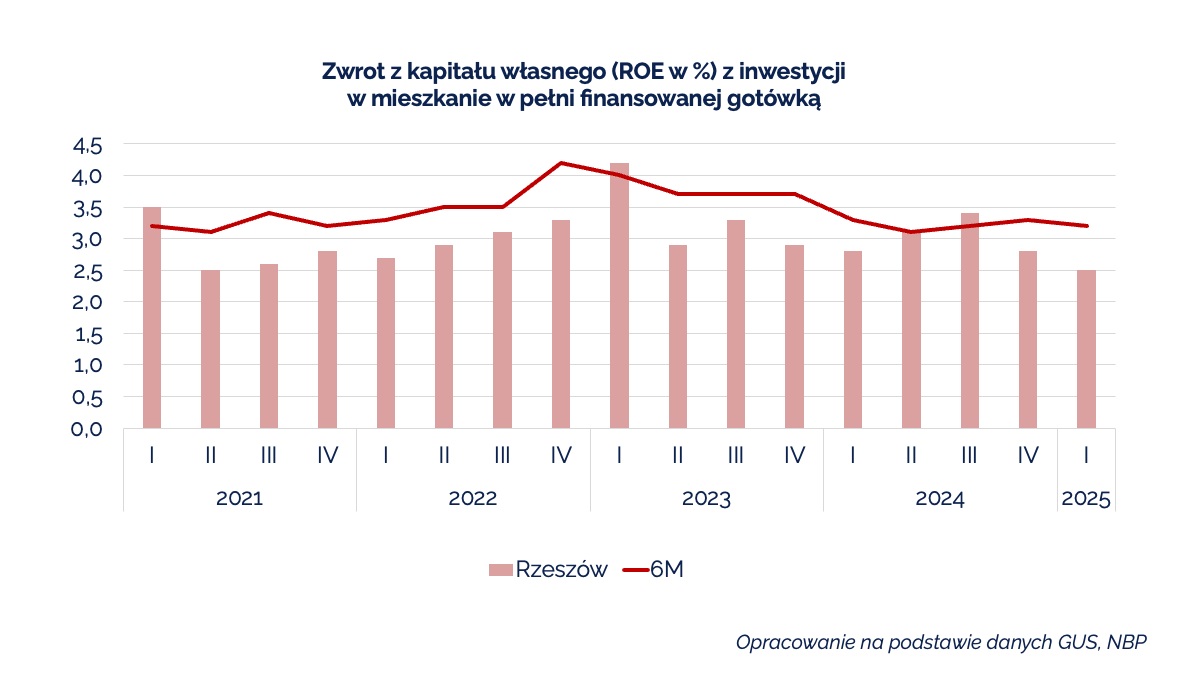

Stopa zwrotu z inwestycji w mieszkanie na wynajem w Rzeszowie jest niższa niż z inwestycji w jednym z sześciu głównych miast (6M). Wyjątkiem był I kwartał 2023 i I kwartał 2021.

W I kwartale 2025 roku zwrot z kapitału własnego z inwestycji w mieszkanie na wynajem w Rzeszowie wyniósł 2,5%, co było wynikiem niższym o 0,3 p.p. w porównaniu z I kwartałem 2024 i najniższym wynikiem od 4 lat.

Oferta mieszkań na rynku pierwotnym na koniec półrocza

Na koniec I półrocza 2025 roku deweloperzy działający w Rzeszowie oferowali 2 671 mieszkań. W porównaniu z II półroczem 2024 roku oferta nowych mieszkań zwiększyła się o około 600 jednostek (+ 29,2%). Wzrost oferty odnotowano również w ujęciu rocznym – o 554 lokale (+ 26,2%).

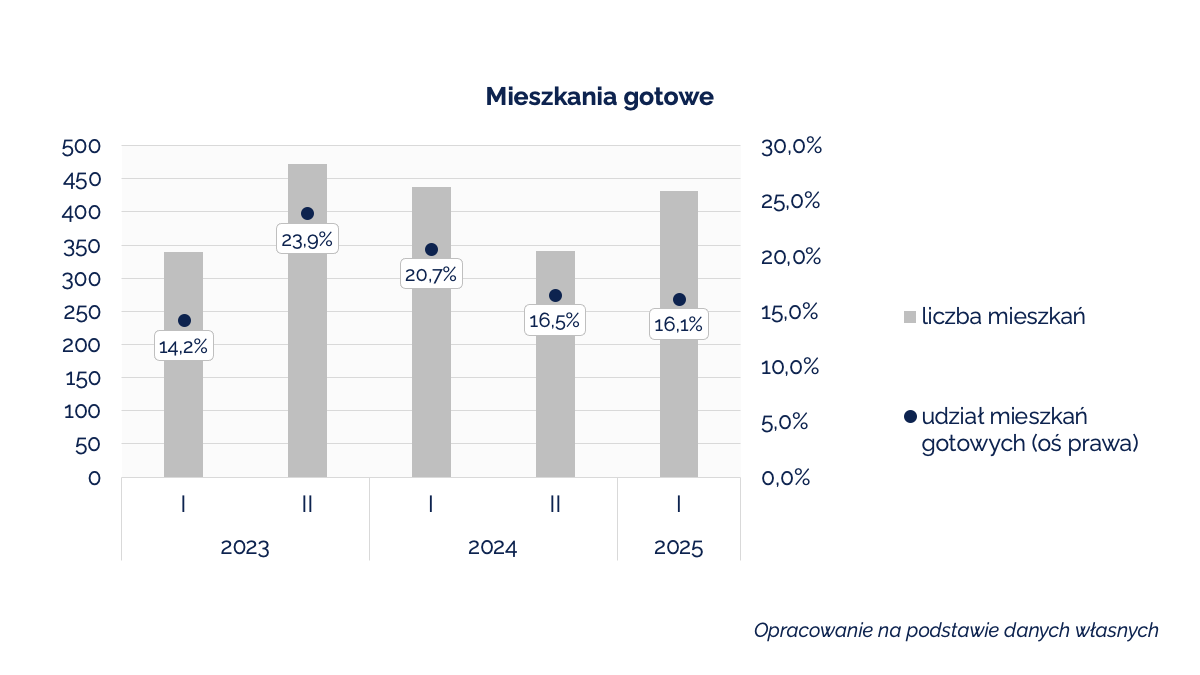

W zakończonych inwestycjach znajdowało się 431 mieszkań, co odpowiadało za 16,1% oferty dostępnej na koniec I półrocza 2025 roku. Odsetek gotowych mieszkań był na podobnym poziomie jak na koniec grudnia 2024 roku.

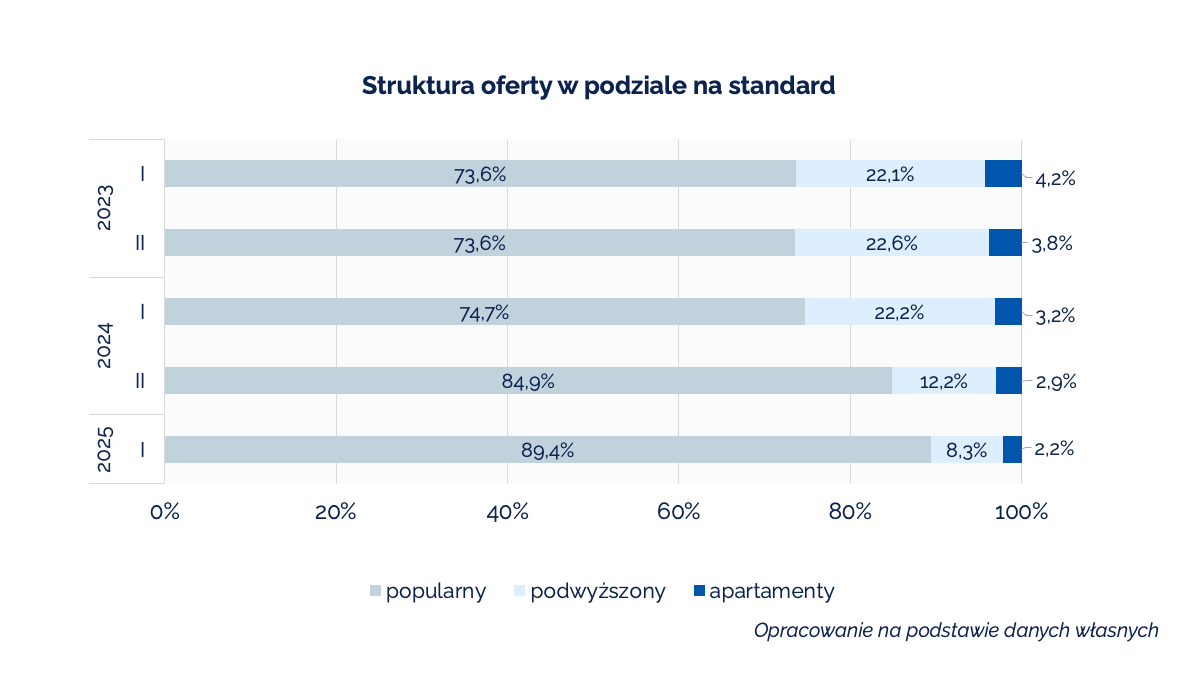

W ofercie rzeszowskiego rynku pierwotnego dominują nowe mieszkania w segmencie popularnym, których udział w ofercie na koniec I półrocza 2025 roku wzrósł do poziomu blisko 90,0%.

Na koniec I półrocza 2025 roku średnia cena mieszkań dostępnych na rzeszowskim rynku pierwotnym wyniosła 10 413 zł/mkw.

W porównaniu do II półrocza 2024 roku, średnia cena była niższa o 1,6%. Względem I półrocza 2024 roku odnotowano niewielki wzrost – o 1,0%.![Średnia cena ofertowa [zł/mkw.]](https://content.tabelaofert.pl/quality_80,scale_1920,87260-/srednia-cena-ofertowa.png?r=0.5494189386744638)

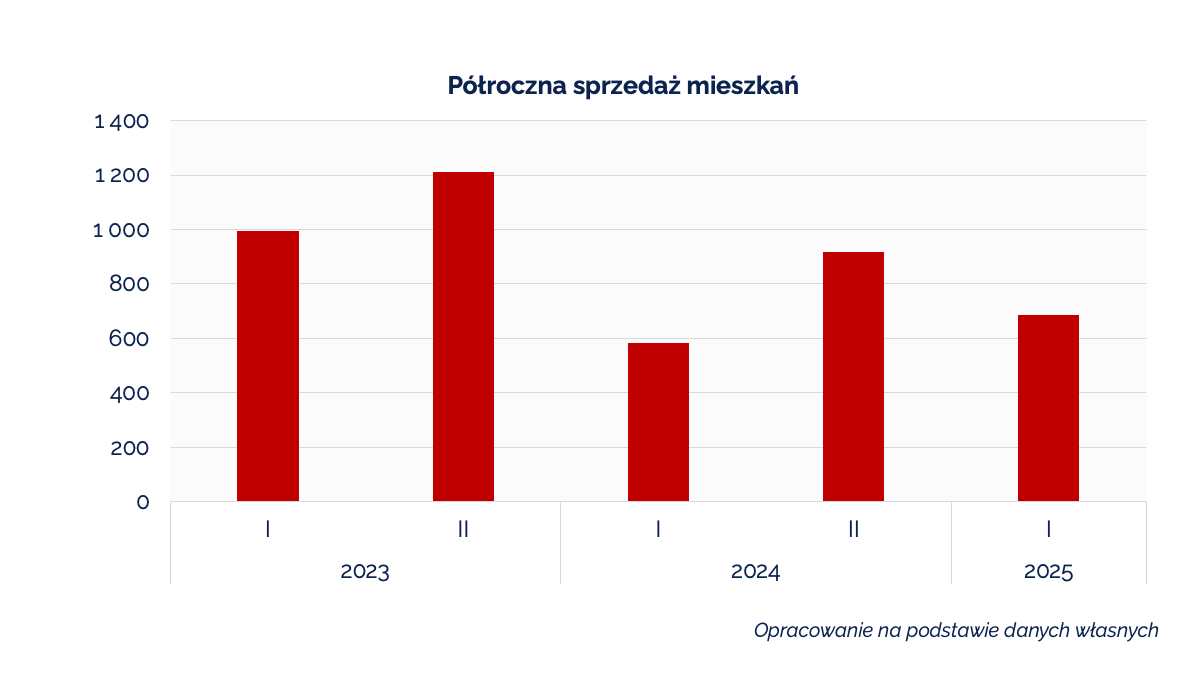

W I półroczu 2025 roku sprzedaż mieszkań na rzeszowskim rynku spowolniła – deweloperzy zakontraktowali 686 lokali. W porównaniu z poprzednim półroczem wynik sprzedażowy był niższy o ponad 230 jednostek (-25,3%).

Względem I półrocza 2024 roku odnotowano wzrost sprzedaży – o ponad 100 jednostek (+17,7%). Wzrost sprzedaży w ujęciu rocznym to wynik niskiej bazy – początek 2024 roku charakteryzował się niskimi wynikami sprzedażowymi z uwagi na zakończenie programu Bezpieczny Kredyt 2%. W okresie obowiązywania programu popyt na mieszkania skokowo się zwiększył.

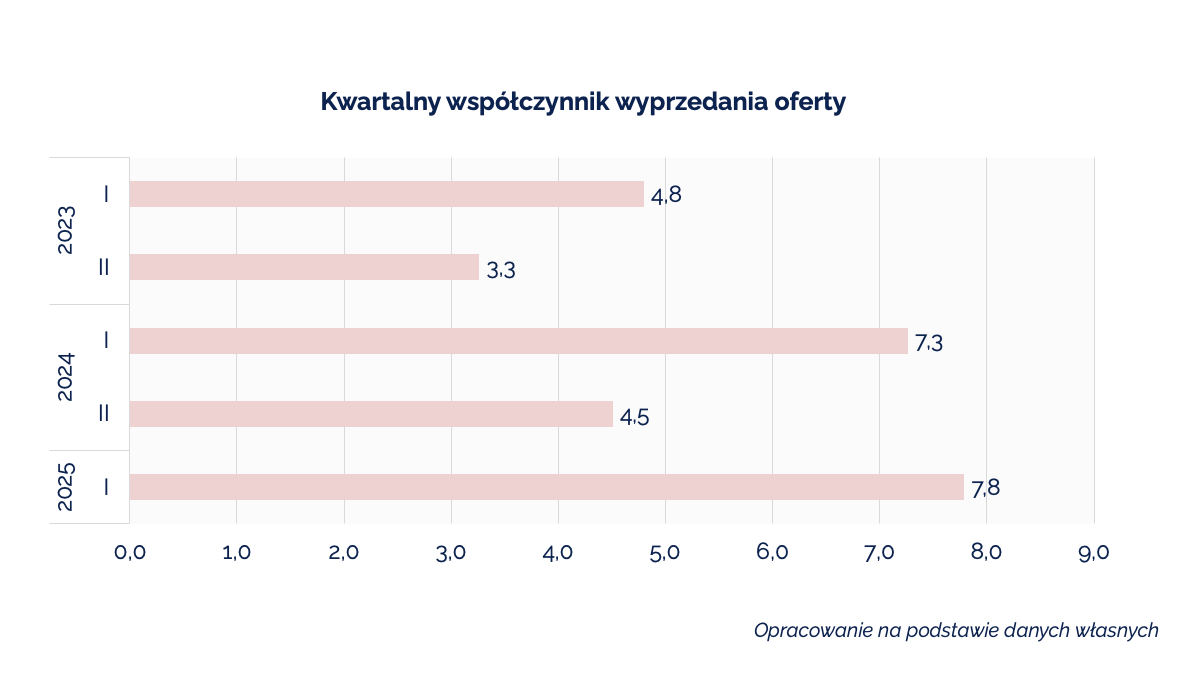

W I półroczu 2025 roku półroczny współczynnik wyprzedania oferty wyniósł 3,9 półrocza, w przeliczeniu na kwartały współczynnik wynosi 7,8. Współczynnik ten określa liczbę kwartałów potrzebnych do wyprzedania oferty przy obecnych wynikach sprzedażowych. Wynik ten jest blisko przekroczenia granicy 8 kwartałów, czyli przeciętnego czasu budowy.

Podsumowanie

Rzeszów w dobrej kondycji demograficznej i gospodarczej

Rzeszów wyróżnia się pozytywnie na tle innych miast średniej wielkości w Polsce. Liczba mieszkańców rośnie – zarówno dzięki dodatniemu przyrostowi naturalnemu, jak i dodatniemu saldu migracji (choć to drugie maleje). Miasto wciąż przyciąga młodych ludzi, studentów, specjalistów oraz uchodźców z Ukrainy. Jest to jeden z niewielu ośrodków regionalnych, który nie doświadcza depopulacji. Miasto utrzymuje także stabilną sytuację na rynku pracy – bezrobocie wynosi 4,0%, a przeciętne wynagrodzenia rosną (chociaż wzrost ten spowolnił). Lokalna gospodarka się rozwija. Dodatkowym atutem Rzeszowa jest jego wizerunek jako stolicy innowacji, centrum przemysłu i ważnego punktu na mapie działań pomocowych NATO.

Rynek mieszkaniowy: dynamiczny rozwój i lekkie spowolnienie

Rzeszowski rynek mieszkaniowy rozwija się intensywnie – szczególnie rynek pierwotny. W I połowie 2025 roku deweloperzy rozpoczęli aż 28 nowych inwestycji, obejmujących blisko 1,3 tys. mieszkań. Jednocześnie nastąpił wyraźny wzrost dostępnej oferty (2 671 mieszkań), co świadczy o wysokiej aktywności firm budowlanych. Jednak równolegle do wzrostu podaży widać spadek sprzedaży – o ponad 25% względem poprzedniego półrocza. Choć roczna dynamika sprzedaży była dodatnia, to zawdzięczamy ją głównie niskiej bazie z początku 2024 roku (po zakończeniu programu Bezpieczny Kredyt 2%). Popyt na mieszkania w Rzeszowie osłabł, co może mieć związek z wysokimi cenami, drogimi kredytami, niepewnością gospodarczą oraz wyczerpaniem efektu stymulacyjnego wspomnianego programu.

Ceny mieszkań i potencjał inwestycyjny

Średnia cena ofertowa mieszkań wynosi obecnie ponad 10,4 tys. zł/mkw., co oznacza lekkie wyhamowanie wzrostów – ceny spadły nieznacznie względem poprzedniego półrocza.

Mimo to, dostępność mieszkań (ile mkw. można kupić za roczne zarobkiw wysokości mediany) pozostaje stosunkowo niska – tylko około 6,0 mkw., czyli mniej niż w wielu miastach podobnej wielkości. Stopy zwrotu z wynajmu mieszkań również maleją – obecnie ROI wynosi 2,5%, co jest najniższym poziomem od czterech lat. Rzeszów staje się więc coraz mniej atrakcyjny dla inwestorów nastawionych na wynajem.

|

Szanse |

Zagrożenia |

|

|

Rzeszów jest dziś jednym z najbardziej rozwijających się miast regionalnych w Polsce, z silnym potencjałem mieszkaniowym. Jednak rynek zaczyna wykazywać oznaki przegrzania – aktywność deweloperska jest bardzo wysoka, ale sprzedaż nie nadąża. Jeśli nie nastąpi odbicie popytu (np. poprzez poprawę dostępności kredytów), rynek może stanąć w obliczu nadpodaży i korekty cen.

Pobierz cały raport

Główna analityczka

Główna analityczka w Tabelaofert.pl, związana z rynkiem nieruchomości od 2014 roku. Specjalizuje się w analizach rynku mieszkaniowego, autorka raportów, prognoz i komentarzy m.in. w Pulsie Biznesu i Rzeczpospolitej. Zainteresowana zrównoważonym rozwojem, stale poszerza wiedzę w tym obszarze.