Decyzja Rady Polityki Pieniężnej może pozytywnie wpłynąć na zdolność kredytową Polaków

Niższe stopy procentowe a większe możliwości kredytowe – co oznacza to w praktyce dla kupujących mieszkania?

Obniżka stóp procentowych przekłada się bezpośrednio na większą dostępność kredytów hipotecznych, a tym samym na możliwość zakupu większego mieszkania. Sprawdzamy, jak zmienia się zdolność kredytowa Polaków w świetle ostatnich decyzji Rady Polityki Pieniężnej.

Realny wpływ obniżki stóp na zdolność kredytową

Rada Polityki Pieniężnej zdecydowała o obniżeniu stopy referencyjnej z 5,75 do 5,25 proc. To oznacza, że kredyty hipoteczne staną się tańsze. Według wyliczeń Jarosława Sadowskiego, dyrektora analiz Rankomat.pl, przeciętna zdolność kredytowa wzrasta w takim przypadku o około 5 proc. Osoba, która wcześniej mogła zaciągnąć kredyt na 100 tys. zł, po zmianach może uzyskać 105 tys. zł. Dla kredytu na 500 tys. zł oznacza to wzrost do 525 tys. zł.

W przypadku osoby osiągającej średnie wynagrodzenie w sektorze przedsiębiorstw (ok. 6,5 tys. zł netto), maksymalna kwota kredytu wzrosła z 437 tys. zł do około 460 tys. zł.

Na czym opiera się zdolność kredytowa?

Zdolność kredytowa zależy od szeregu czynników, takich jak: wysokość dochodów, struktura gospodarstwa domowego, długość okresu kredytowania, wkład własny czy dodatkowe koszty kredytu. Nie bez znaczenia jest również poziom oprocentowania i wysokość bieżących zobowiązań kredytobiorcy. Eksperci podkreślają, że przedstawiane wyliczenia mają charakter poglądowy.

Czy spadki stóp będą kontynuowane?

Jak zauważa Bartosz Turek, analityk rynków finansowych, obniżka o 0,5 pkt proc. może być początkiem dalszych zmian. Rynek oczekuje, że do końca 2025 r. stopy spadną o łącznie 1 pkt proc., a do końca 2026 r. nawet o 2,25 pkt proc. Jeśli prognozy się potwierdzą, zdolność kredytowa może wzrosnąć o 25 proc., a uwzględniając wzrost wynagrodzeń – nawet o 30 proc.

Jarosław Sadowski zwraca uwagę, że jeśli stopa referencyjna spadnie do 3,5 proc., średnie oprocentowanie kredytów mieszkaniowych może zbliżyć się do 5–5,5 proc. Taka zmiana miałaby istotny wpływ na rynek – zarówno dla obecnych kredytobiorców, jak i osób planujących zakup mieszkania.

Więcej metrów za kredyt

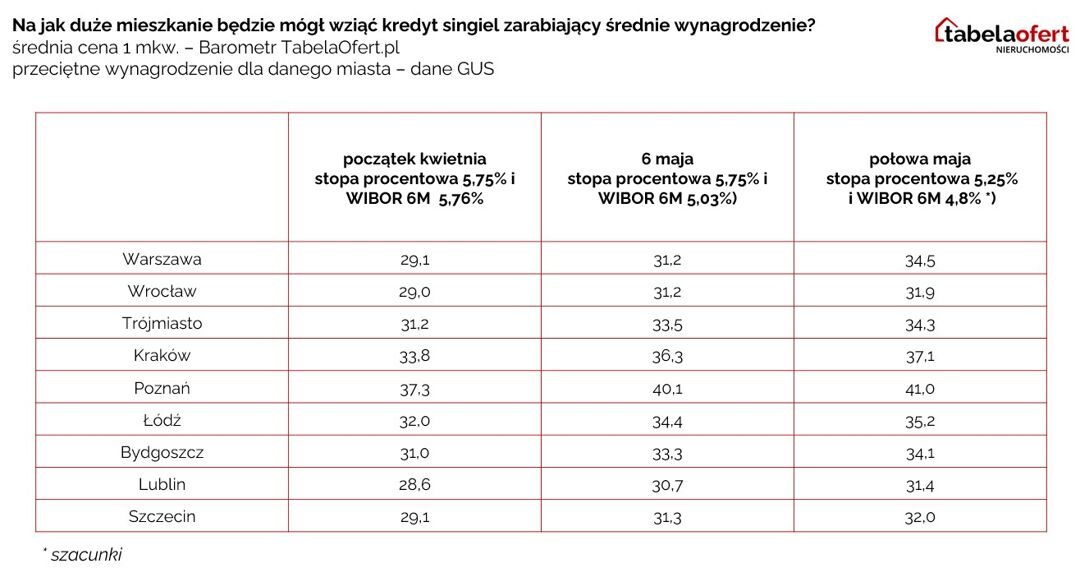

Niższe stopy procentowe oznaczają wyższą zdolność kredytową, co przekłada się na możliwość zakupu większego mieszkania. Według szacunków portalu Tabelaofert.pl, przeciętny kredytobiorca zarabiający średnią krajową netto mógł w maju sfinansować lokal o powierzchni 30,1 mkw., a w połowie miesiąca nawet 30,9 mkw. W Warszawie metraż ten wzrósł z 29,1 mkw. na początku kwietnia do 34,5 mkw. w połowie maja.

Podobne zmiany obserwujemy w innych miastach: w Krakowie z 33,8 do 37,1 mkw., we Wrocławiu z 29 do 31,9 mkw., w Trójmieście z 31,2 do 34,3 mkw., a w Łodzi z 32 do 35,2 mkw.

Czy kredyty będą bardziej dostępne?

Eksperci pozostają ostrożni w prognozach dotyczących natychmiastowego wzrostu popytu. Choć niższe stopy oznaczają niższe raty i wyższą dostępność kredytów, ceny mieszkań wciąż pozostają wysokie i mogą skutecznie zniechęcać część potencjalnych kupujących.

Eksperci uważają, że wielu klientów nadal może wstrzymywać się z decyzją o zakupie, licząc na dalsze spadki stóp lub korektę cen. Podobne podejście mają inwestorzy, którzy na razie nie planują powrotu na rynek mieszkaniowy.

Stałe czy zmienne oprocentowanie – co wybrać?

Osoby rozważające kredyt hipoteczny muszą zdecydować między stałym a zmiennym oprocentowaniem. Choć kredyty ze zmienną stawką mogą okazać się korzystniejsze w przyszłości, to obecnie zdolność kredytowa liczona jest na podstawie aktualnych, nadal relatywnie wysokich stóp.

Większe mieszkania w zasięgu ręki

Dane Rankomat.pl wskazują, że średnia zdolność kredytowa pary z dochodem 10 tys. zł netto i 20-proc. wkładem własnym wzrosła od stycznia do kwietnia o ponad 7 proc., co przekłada się na dodatkowe 4–4,5 mkw. mieszkania w wielu polskich miastach. W Warszawie to około 2,5 mkw., a w Bydgoszczy nawet 4,2 mkw.

Jeśli prognozowane spadki stóp się utrzymają, już w czerwcu możliwy będzie dalszy wzrost metrażu dostępnego w ramach kredytu – nawet o dodatkowy 1–1,8 mkw., zależnie od lokalizacji.

Customer Service Specialist

Od początku kariery zawodowej związana z branżą nieruchomości, z doświadczeniem w zarządzaniu i gospodarce nieruchomościami. Od 2021 roku w Tabelaofert.pl obsługuje duży rynek dolnośląski, stosując zaawansowane narzędzia marketingowe i analityczne, a od 2 lat współtworzy bloga, dostarczając nam aktualności branżowych, wykorzystując przy tym nowoczesne narzędzia AI w obszarach tworzenia treści. Weekendami jest w swoim żywiole prowadząc imprezy plenerowe, a w czasie wolnym zdobywa górskie szczyty.