Barometr Cen Mieszkań - Kwiecień 2025

CENY MIESZKAŃ W NAJWIĘKSZYCH MIASTACH W POLSCE

Barometr Cen Mieszkań: deweloperzy nie śpieszą się już z obniżkami cenników

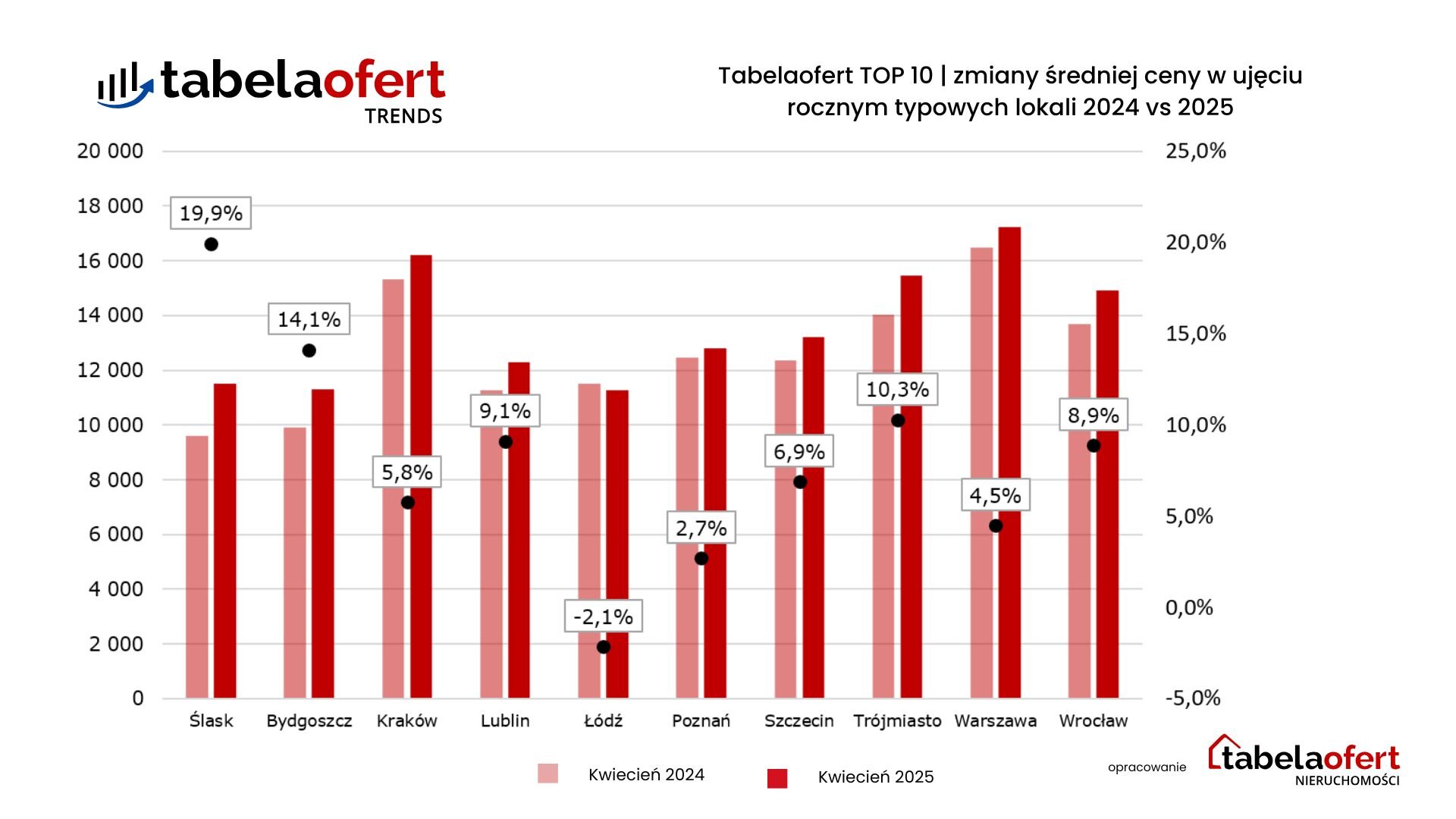

8 procent – o tyle wzrosły ceny mieszkań na rynku pierwotnym w dziesięciu największych miastach Polski, porównując kwiecień 2025 do kwietnia 2024 roku. Największy roczny skok – o 20 procent – zanotowano w Aglomeracji Śląskiej. Na przeciwnym biegunie znalazła się Łódź, gdzie średnie stawki spadły o 2 procent.

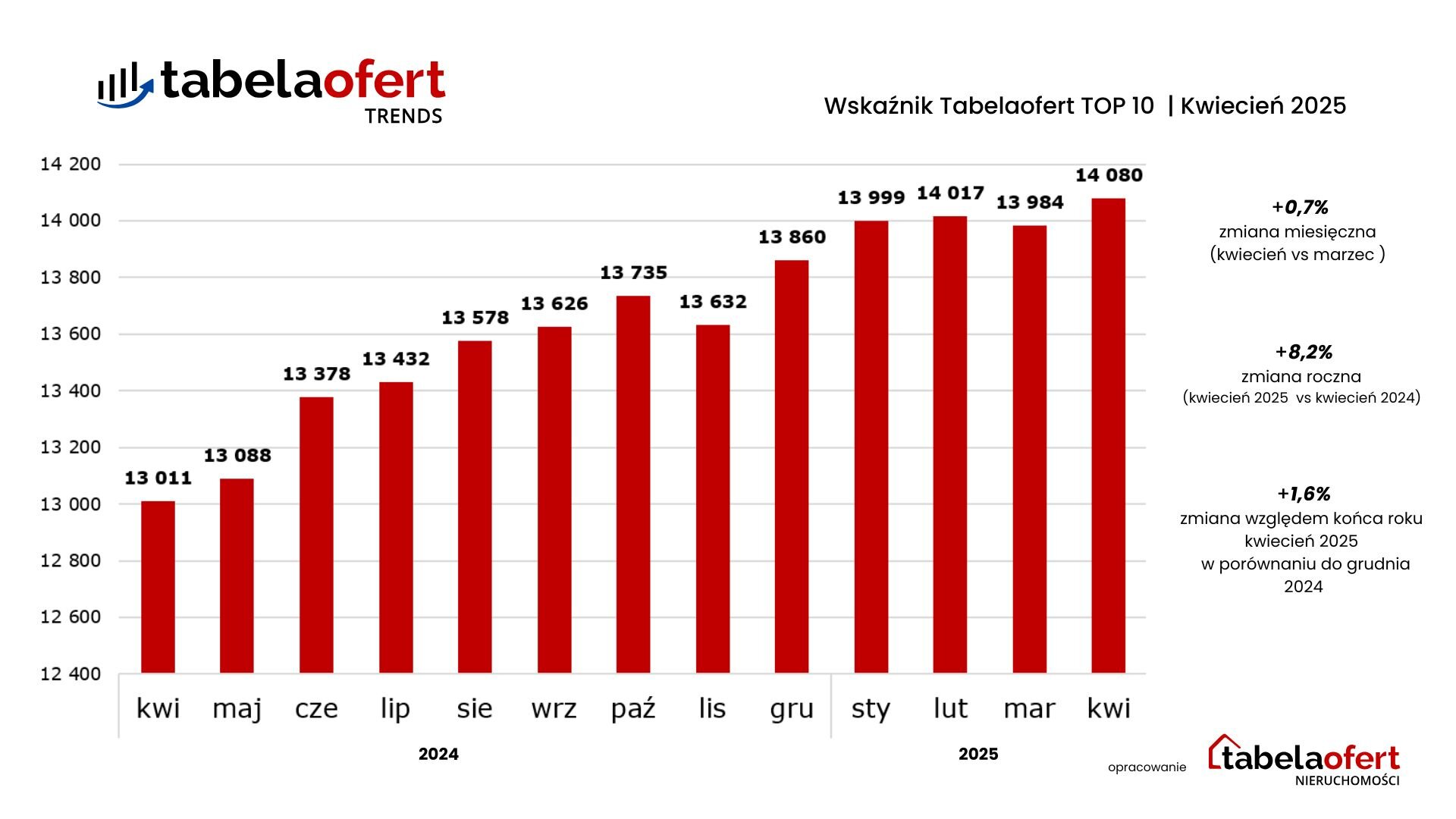

Średnia cena metra kwadratowego, liczona wskaźnikiem Tabelaofert TOP 10, wyniosła w kwietniu 14 080 zł zł/m². W ujęciu miesięcznym to wzrost o 0,7 proc. – niewielki, ale największy od początku 2025 roku, co może świadczyć o narastającej presji kosztowej po stronie podaży.

- Wzrosty cen mieszkań wyhamowały kilka miesięcy temu. Było to wynikiem wprowadzenia dużej oferty nowych mieszkań – deweloperzy mimo spadku sprzedaży w dalszym ciągu rozpoczynali budowy nowych inwestycji – wskazuje Ewa Palus, główny analityk Tabelaofert.

W porównaniu do kwietnia 2024 roku średnia cena oferowanych przez deweloperów lokali wzrosła o 8,2%, a w porównaniu do końca 2024 roku o 1,6%.

Mniej obniżek, ale rynek nadal silnie zróżnicowany regionalnie

W kwietniu 2025 roku skala korekt cenowych wyraźnie zmalała. Liczba mieszkań, których ceny zostały obniżone w cennikach deweloperów, spadła w porównaniu do marca o 18,4%.

- To zauważalna zmiana, zwłaszcza że w poprzednich miesiącach tempo przecen było zdecydowanie wyższe. Choć presja na utrzymywanie promocji i rabatów wciąż istnieje deweloperzy rzadziej decydowali się na oficjalne korekty cenników – mówi Ewa Palus.

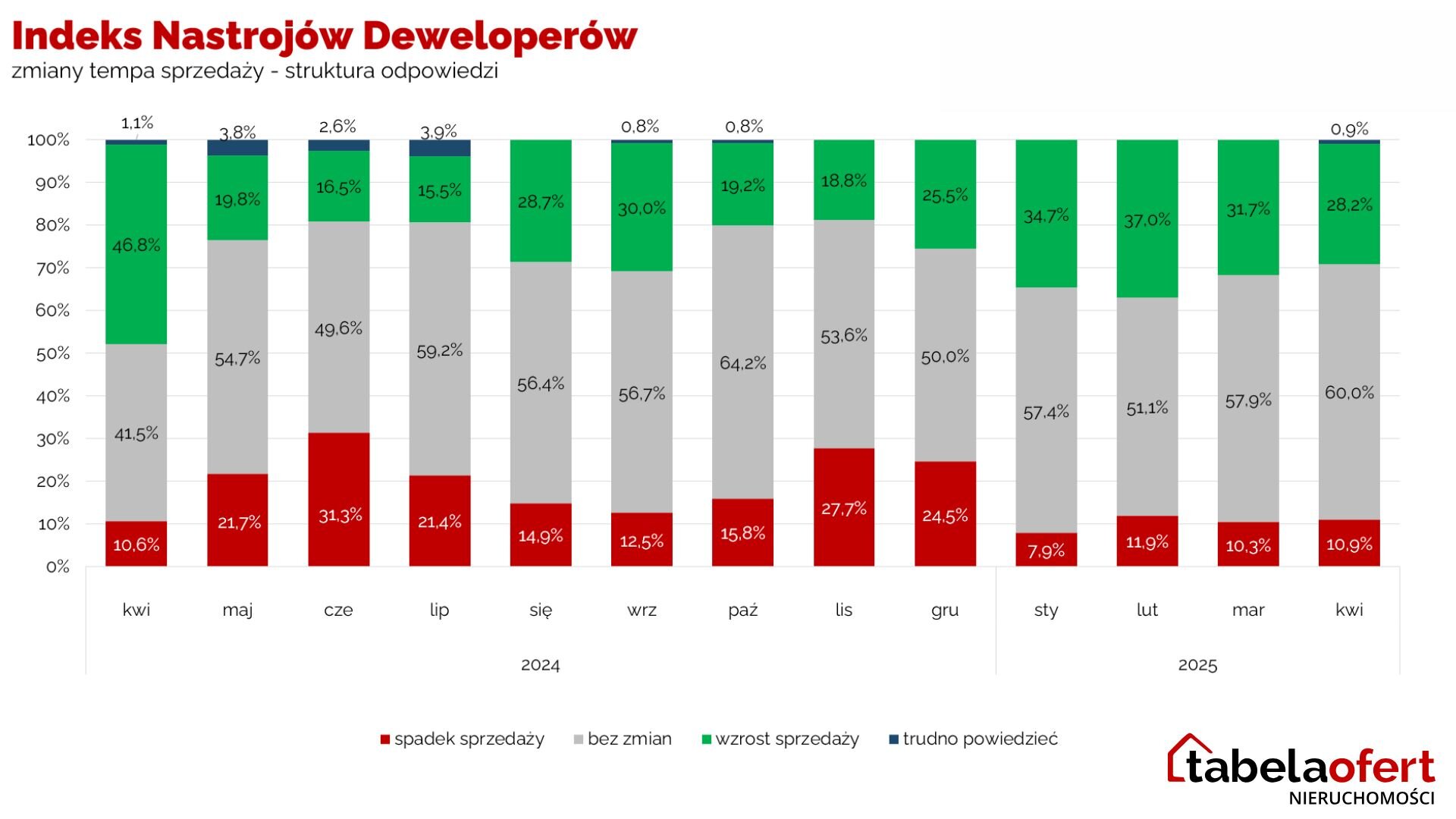

Mimo tego dane za kwiecień pokazują spadki sprzedaży o 19 procent w porównaniu do marca.

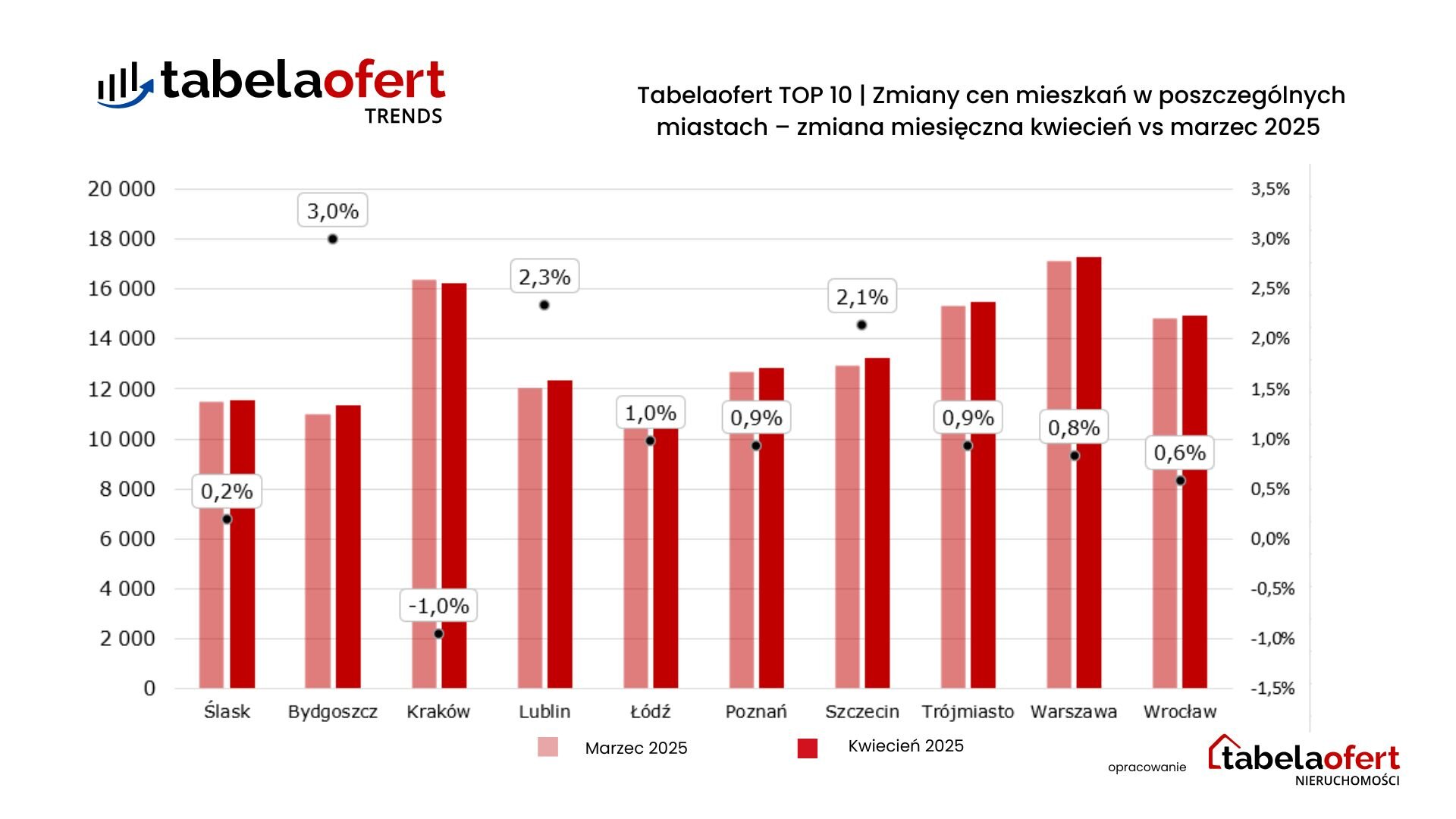

W zestawieniu miesiąc do miesiąca największy wzrost średniej ceny zanotowano natomiast w Bydgoszczy, gdzie stawki wzrosły do poziomu 11 321 zł za m² (+3,0%). Wzrosty odnotowano również w Lublinie – do 12 304 zł za m² (+2,0%) oraz w Szczecinie – do 13 218 zł za m² (+2,0%).

Kraków był jedynym z większych rynków, gdzie w kwietniu zanotowano spadek średniej ceny – do poziomu 16 202 zł za m² (−1,0%). Spadek ten to efekt rozpoczęcia nowych inwestycji w mniej popularnych lokalizacjach, co obniżyło wartość średnią dla całego miasta.

Patrząc na dane w ujęciu rocznym, zmiany cen są jeszcze bardziej zróżnicowane. Największy wzrost odnotowano w Aglomeracji Śląskiej, gdzie średnia cena wzrosła o blisko 20,0%, osiągając poziom 11 516 zł za m². W Trójmieście ceny zwiększyły się o ponad 10%, do 15 468 zł za m², a w Bydgoszczy zanotowano podobny, dwucyfrowy wzrost – do 11 321 zł za m². Łódź natomiast była jedynym z głównych rynków, gdzie średnia w ujęciu rocznym spadła – o około 2,0%, do poziomu 11 267 zł za m². To efekt wysokiej podaży i utrzymującej się presji konkurencyjnej

Mieszkalnictwo w cieniu wyborów prezydenckich

Zbliżające się wybory prezydenckie, mimo swojej wagi, nie wnoszą wiele do dyskusji o polityce mieszkaniowej. Temat dostępności mieszkań czy rozwoju budownictwa społecznego pojawia się rzadko – a jeśli już, to w sposób fragmentaryczny i ogólnikowy. Nie każdy kandydat zawarł w swoim programie punkty dotyczące mieszkalnictwa, co tylko potwierdza, że sektor ten pozostaje w cieniu ważniejszych, z punktu widzenia kampanii, tematów.

Jednym z nielicznych tematów mieszkaniowych, który przebija się w tej kampanii, jest podatek katastralny – propozycja, która od lat wywołuje duże emocje. Choć żaden z kandydatów nie przedstawił konkretnego projektu ustawy, już sama obecność tego wątku w debacie publicznej wywołuje niepokój wśród właścicieli i inwestorów.

- Rynek nieruchomości reaguje nie tylko na decyzje, ale także na same zapowiedzi. Niepewność co do przyszłych regulacji sprawia, że część kupujących i deweloperów przyjmuje postawę wyczekującą, ograniczając aktywność i odraczając decyzje inwestycyjne – mówi Jacek Matuszko, dyrektor sprzedaży Rednet24

Choć polityka mieszkaniowa nie stała się istotnym tematem kampanii prezydenckiej, rynek pierwotny – a dokładniej ceny mieszkań – zwróciły uwagę posłów. W kwietniu Sejm przyjął ustawę, która zobowiązuje deweloperów do prowadzenia własnych stron internetowych oraz publikowania na nich aktualnych cenników mieszkań. Choć przepisy nie obowiązują jeszcze w praktyce, są krokiem w stronę większej przejrzystości na rynku. Zanim jednak ustawa trafi na biurko Prezydenta, musi jeszcze przejść przez procedurę senacką.

Czy nowe przepisy będą miały wpływ na ceny mieszkań?

- Od mierzenia temperatury nikomu gorączka nie spadła. Ceny będą jawne, co ułatwi orientację kupującym, ale nie należy się spodziewać, że sama transparentność przełoży się na obniżki. Rynek wciąż kształtują czynniki ekonomiczne: koszty finansowania, dostępność kredytów oraz struktura podaży. – komentuje Robert Chojnacki założyciel tabelaofert.pl

Metodologia:

Podawana przez Barometr Cen Mieszkań tabelaofert.pl średnia cena m2 dotyczy typowych mieszkań stanowiących 90% oferty rynkowej. Aby lepiej pokazywała ona realną sytuację na rynku zdecydowaliśmy się na wyłączenie z analizy mikro apartamentów (czyli lokali poniżej 25m2) które w naszej ocenie zgodnie z obowiązującym prawem nie są mieszkaniami. Wyłączyliśmy również z analizy nietypowe bardzo duże lokale, często położone na ostatnich kondygnacjach z olbrzymimi tarasami oraz lokale typu „open space”. Z naszej analizy wynika, że pojawienie się większej ilości takich lokali w danej lokalizacji w nienaturalny sposób może wpłynąć na średnią cenę m2, co będzie nie do końca odzwierciedla prawdziwą sytuację na rynku.

Indeks Tabelaofert TOP 10 to średnia cena ofertowa takich typowych mieszkań, liczona dla 10 największych rynków w Polsce, a udział każdego miasta w indeksie jest proporcjonalny do jego liczy ludności. Trójmiasto zawiera Gdańsk, Gdynię i Sopot a Aglomeracja Śląska w naszej metodologii ograniczona jest do miast na prawach powiatu które ją tworzą.

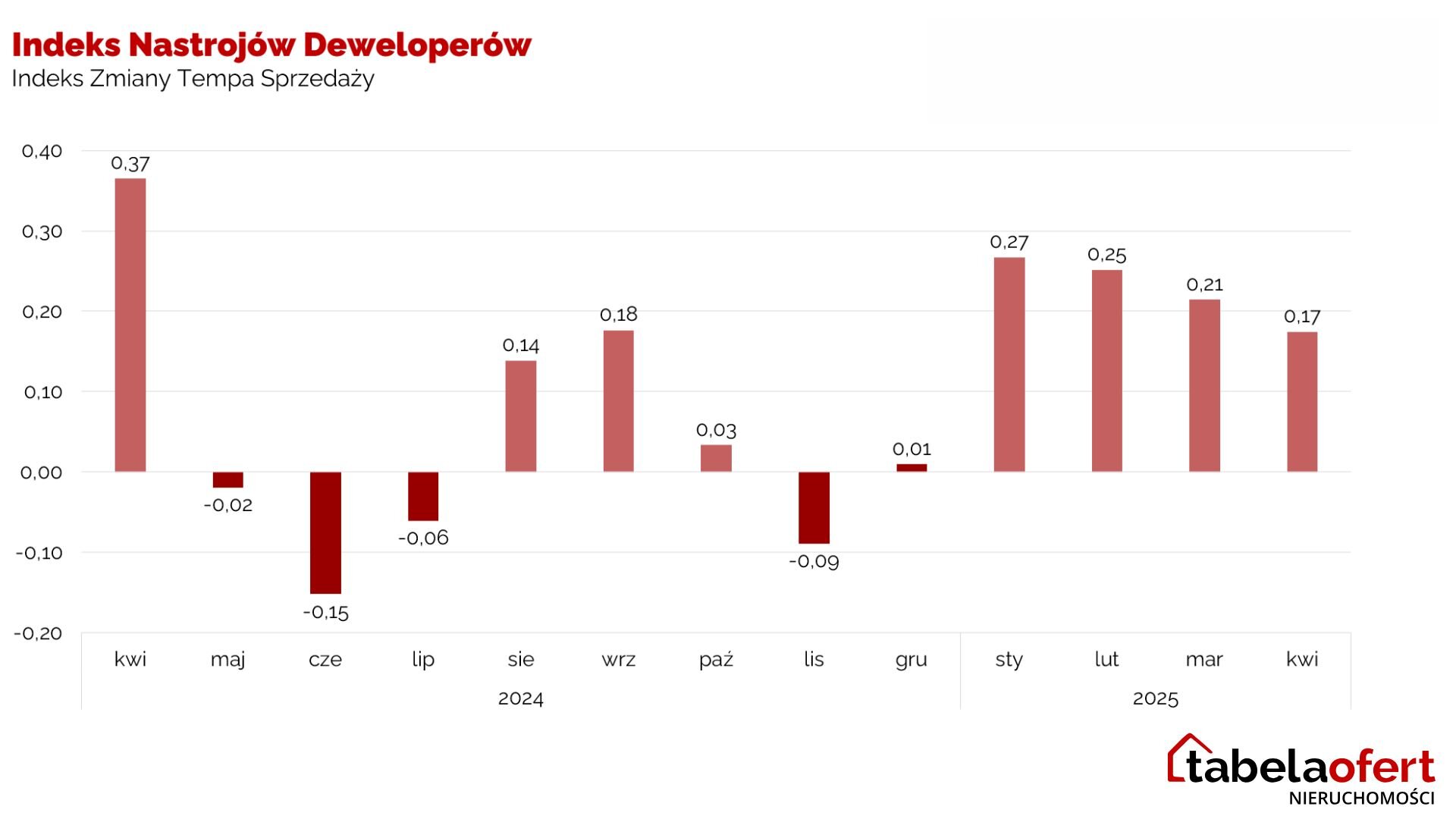

Indeks Nastrojów Deweloperów: ostrożność rośnie, oczekiwania maleją

Entuzjazm, z jakim deweloperzy rozpoczęli rok, zaczyna wyraźnie słabnąć, ustępując bardziej zachowawczym nastrojom. Kolejny miesiąc z rzędu maleje liczba firm wierzących we wzrost tempa sprzedaży, coraz więcej deweloperów dopuszcza również scenariusz obniżek cen. Rynek wszedł w fazę defensywy – firmy ograniczają oczekiwania i koncentrują się na utrzymaniu stabilności.

– Widzimy wyraźne ograniczenie stosowania rabatów. Po agresywnych promocjach z końcówki 2024 roku, dziś deweloperzy częściej utrzymują ceny, a w części projektów wręcz nie ma już miejsca na negocjacje. To znak, że rynek próbuje odzyskać równowagę bez uciekania się do obniżek – komentuje Robert Chojnacki, założyciel Tabelaofert.pl.

Sprzedaż: rynek kieruje się ku stabilizacji

Indeks Zmiany Tempa Sprzedaży spadł w kwietniu do poziomu 0,17, kontynuując łagodny trend spadkowy po styczniowym maksimum (0,27). Choć wynik nadal pozostaje dodatni, coraz wyraźniej widać, że deweloperzy schodzą z oczekiwaniami na ziemię – zakładają raczej utrzymanie obecnego poziomu sprzedaży niż jego dynamiczne odbicie.

Wzrostu sprzedaży oczekuje obecnie 28% firm (spadek z 32% miesiąc wcześniej). Jednocześnie rośnie udział deweloperów prognozujących stabilizację – to właśnie ta grupa skupia dziś największą część ankietowanych. Odsetek firm spodziewających się pogorszenia sytuacji pozostaje bez zmian i wynosi około 10%.

– Po dynamicznym początku roku deweloperzy zaczynają racjonalizować swoje prognozy. Zamiast liczyć na skokowy wzrost popytu, coraz częściej zakładają, że rynek będzie funkcjonował w stabilnym tempie – komentuje Ewa Palus, główny analityk Tabelaofert.pl

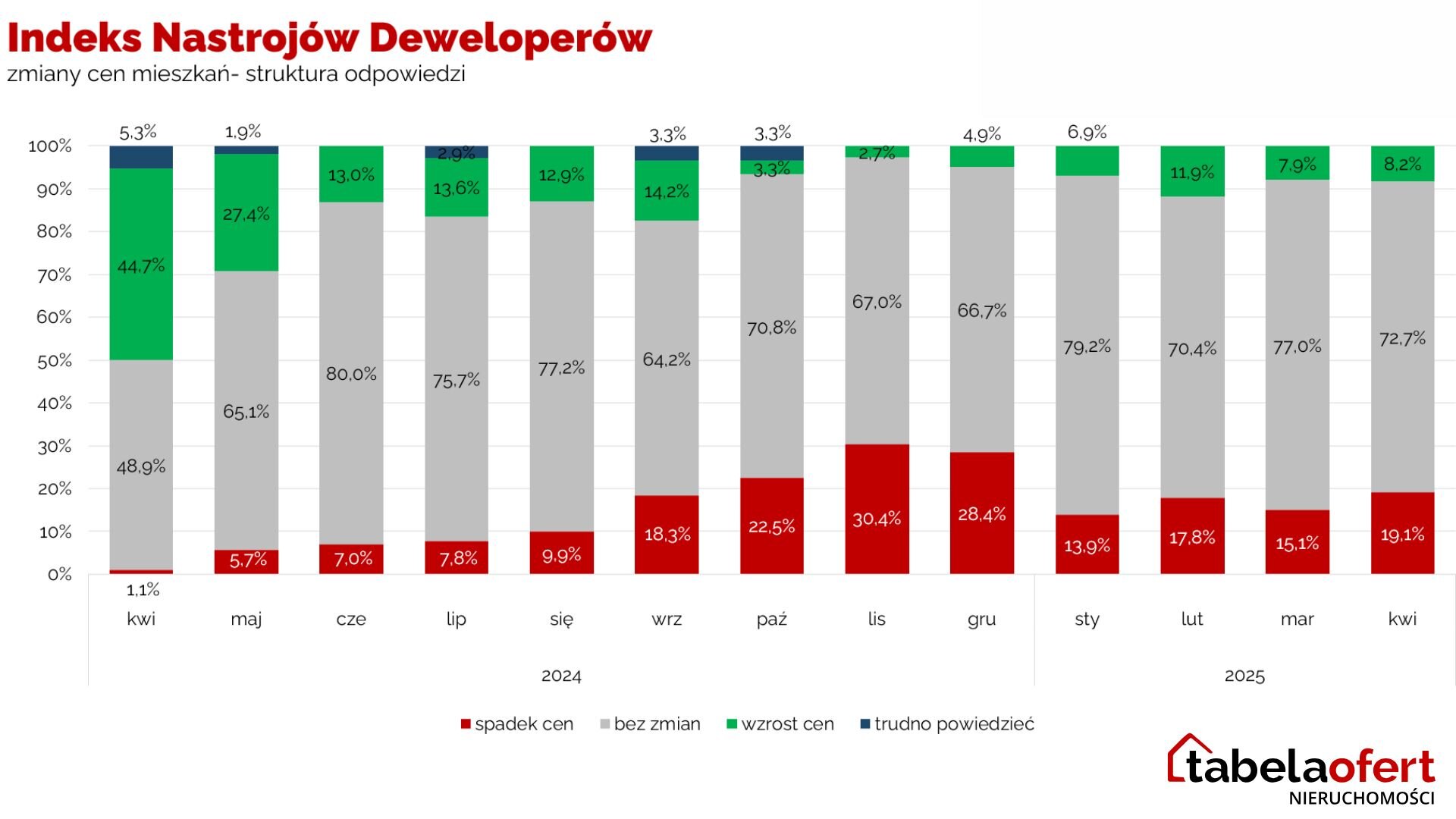

Nastroje cenowe schłodzone – presja spadkowa wciąż obecna

Indeks Zmiany Cen Mieszkań pozostaje ujemny już ósmy miesiąc z rzędu i w kwietniu osiągnął poziom −0,11 – najniższy w 2025 roku. Choć początek maja przyniósł pierwszą obniżkę stóp procentowych, kwietniowe badanie nastrojów deweloperów pokazało wyraźny wzrost liczby firm liczących się z możliwością spadków cen. Na to, czy decyzja o obniżce stóp procentowych wpłynie na oczekiwania deweloperów, trzeba będzie poczekać do kolejnego odczytu.

20% deweloperów prognozuje dalsze obniżki – to wzrost o 4 p.p. względem marca. Jednocześnie utrzymuje się niewielki udział respondentów oczekujących wzrostów cen, a coraz mniej firm wskazuje na stabilizację. Rynek pozostaje spolaryzowany: z jednej strony popyt nie wrócił na poziomy z 2023 roku, z drugiej – coraz trudniej znaleźć rzeczywiste przeceny. Klienci nie zmieniają zdania – nadal liczą na przeceny.

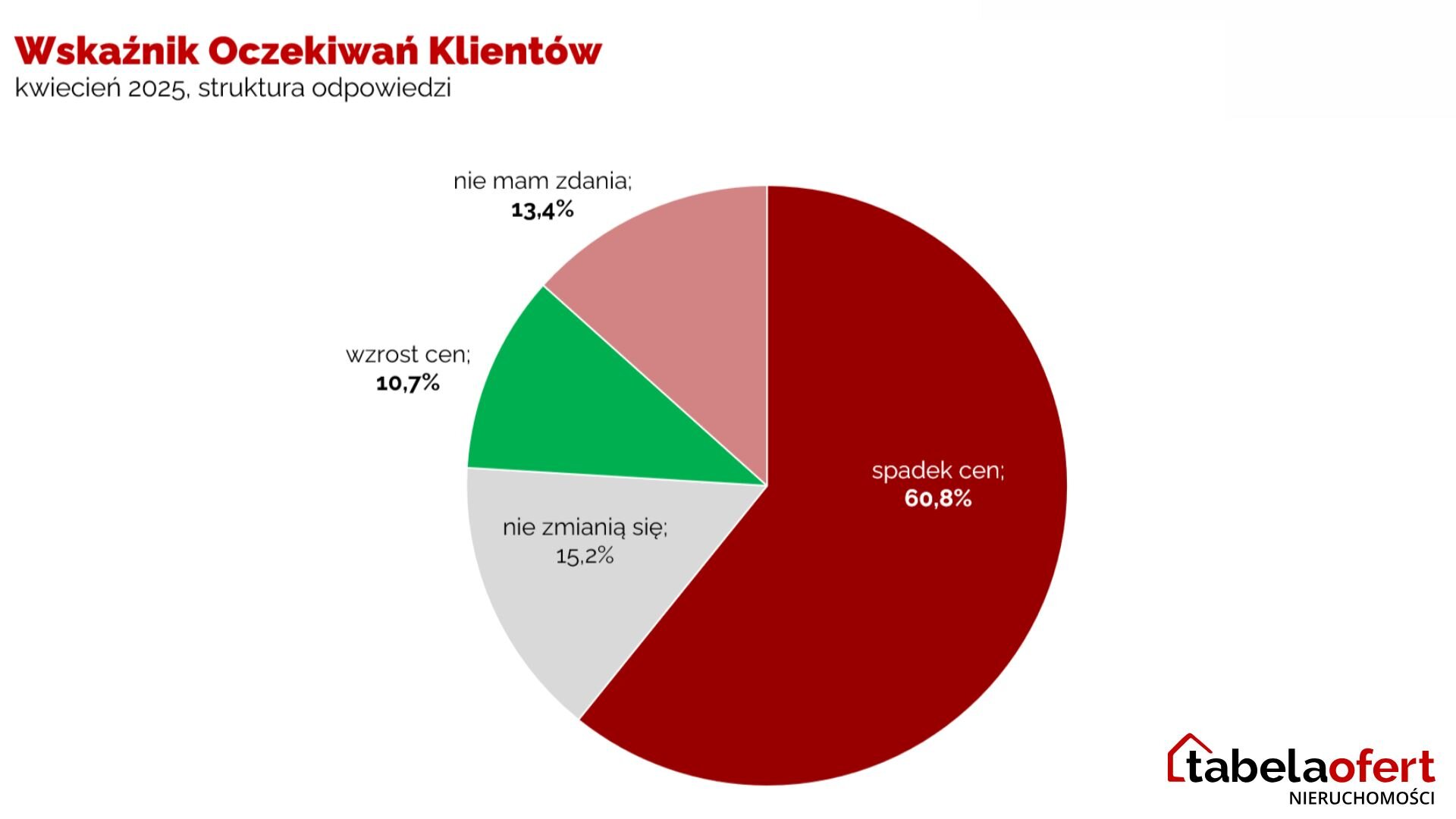

W kwietniu oczekiwania kupujących pozostały niemal identyczne jak miesiąc wcześniej. 61% ankietowanych klientów wciąż liczy na spadki cen mieszkań – tyle samo co w marcu. Zmiany w strukturze odpowiedzi były minimalne i nie przekroczyły 1 punktu procentowego. To sygnał, że nastroje nabywców są wyjątkowo stabilne – i wciąż nastawione na przeczekanie.

Obaw o wzrost cen nie widać – tylko co dziesiąty respondent obawia się podwyżek. Co istotne, zapowiedź obniżenia stóp procentowych, która pojawiła się jeszcze przed decyzją RPP z początku maja, nie wpłynęła na zmianę oczekiwań.

- Dziś klienci mają komfort wybierania. Oferta mieszkań jest największa w historii, więc nie ma presji czasu. To naturalne, że wielu z nich przyjmuje strategię przeczekania, zwłaszcza przy ciągle wysokich cenach i niepewności co do dalszego rozwoju sytuacji geopolitycznej. Dodatkowo wielu kupujących liczy, że Rada Polityki Pieniężnej zdecyduje się na kolejne obniżki stóp, co mogłoby jeszcze bardziej obniżyć koszty kredytów – komentuje Robert Chojnacki, założyciel Tabelaofert.pl.