Barometr Cen Mieszkań - Luty 2025

CENY MIESZKAŃ W NAJWIĘKSZYCH MIASTACH W POLSCE

Barometr Cen Mieszkań: nie ma korekty cen – rynek nadal w fazie stabilizacji

Rynek mieszkaniowy pozostaje stabilny. Według nowego wskaźnika Tabelaofert TOP 10 średnia cena nowych mieszkań w 10 największych miastach na koniec lutego 2025 roku wyniosła 14 017 zł/m². Wzrost względem stycznia był minimalny (+0,13%), ale w skali roku ceny wzrosły już o prawie 8%.

Wskaźnik Tabelaofert TOP 10 analizuje ceny mieszkań na rynku pierwotnym w 10 największych miastach, uwzględniając te najczęściej wybierane przez kupujących, co pozwala na lepsze uchwycenie rzeczywistych zmian cen ofertowych w segmencie najbardziej popularnych lokali w kraju (więcej o metodologii poniżej).

- Cenniki zamrożone – w lutym ponad 90% mieszkań oferowanych przez deweloperów w największych miastach nie zmieniło swoich cen, co sugeruje, że firmy w większości wstrzymują się z podwyżkami oraz kolejnymi obniżkami. Zamiast tego - uważnie obserwują rynek.

- Ceny mieszkań rosną wolniej niż inflacja – ceny mieszkań w lutym były na niemal identycznym poziomie, jak w styczniu. Zmiana cen była niższa niż poziom inflacji, co oznacza, że w ujęciu realnym siła nabywcza kupujących wzrosła, a mieszkania stały się nieco bardziej dostępne.

- Sprzedaż mieszkań utrzymała tempo – w lutym sprzedano o 1,1% mniej lokali niż w styczniu, ale ponieważ miesiąc był krótszy o trzy dni, rzeczywista dynamika sprzedaży pozostała na podobnym poziomie co na początku roku.

Choć ceny mieszkań w skali kraju pozostają stabilne, w poszczególnych miastach występują wahania. W lutym wzrost cen odnotowano w Trójmieście, Lublinie, Wrocławiu, Bydgoszczy i Łodzi, natomiast spadki nastąpiły w Szczecinie, Warszawie, Krakowie, Aglomeracji Śląskiej oraz nieznacznie w Poznaniu.

W ciągu roku ceny za m² najmocniej wzrosły w Aglomeracji Śląskiej, Bydgoszczy i we Wrocławiu. Mimo podwyżek Bydgoszcz i Aglomeracja Śląska wciąż należą jednak do najtańszych rynków w kraju. Z kolei Łódź jako jedyne miasto odnotowała spadek cen, co wynika z bardzo dużej podaży nowych mieszkań i działania prawa popytu i podaży.

Analiza zmian w cennikach deweloperskich przynosi ciekawe wnioski. W lutym zmiany cen objęły niespełna 10% mieszkań – w 6% przypadków ceny wzrosły, a w 3,9% spadły. Oznacza to, że nieznacznie więcej mieszkań drożeje niż tanieje.

W ciągu ostatnich 12 miesięcy tylko raz – w październiku 2024 r. – deweloperzy częściej obniżali ceny niż je podnosili. Od tego czasu podwyżek jest coraz więcej, ale różnica między nimi a obniżkami wciąż jest niewielka. Obecnie wynosi niespełna 2,1%, podczas gdy rok temu było to prawie 10%.

-Tak jak prognozowano miesiąc temu, widać pierwsze oznaki ożywienia na rynku i większe zaangażowanie kupujących. Proces ten jednak postępuje bardzo powoli, a pierwsze półrocze wciąż będzie wymagające dla deweloperów, ponieważ nadal pozostajemy w fazie rynku kupującego – komentuje Robert Chojnacki, założyciel portalu Tabelaofert.pl.

I dodaje, że bardziej wyraźne zmiany mogą nastąpić w drugiej połowie roku.

-Obecnie stosowane wysokie rabaty nie potrwają wiecznie – wraz z ożywieniem rynku można oczekiwać ich stopniowego ograniczania, a pod koniec roku nawet podwyżek cen nowych mieszkań– uważa Chojnacki

Metodologia

Podawana przez Barometr Cen Mieszkań Tabelaofert.pl średnia cena za m² dotyczy typowych mieszkań, stanowiących 90% oferty rynkowej. W celu dokładniejszego odzwierciedlenia rzeczywistej sytuacji na rynku, z analizy wyłączono mikroapartamenty (lokale poniżej 25 m²), które zgodnie z obowiązującym prawem nie są uznawane za mieszkania. Wykluczone zostały również nietypowe, bardzo duże lokale, często zlokalizowane na najwyższych kondygnacjach budynków, z rozległymi tarasami oraz mieszkania typu „open space”. Z przeprowadzonej analizy wynika, że większa liczba takich lokali w danej lokalizacji może sztucznie wpłynąć na średnią cenę za m², przez co nie odzwierciedlałoby to w pełni sytuacji na rynku.

Indeks Tabelaofert TOP 10 to średnia cena ofertowa typowych mieszkań, obliczona dla 10 największych rynków w Polsce. Udział każdego miasta w indeksie jest proporcjonalny do jego liczby ludności. Trójmiasto obejmuje Gdańsk, Gdynię i Sopot, a Aglomeracja Śląska w metodologii jest ograniczona do miast na prawach powiatu, które ją tworzą.

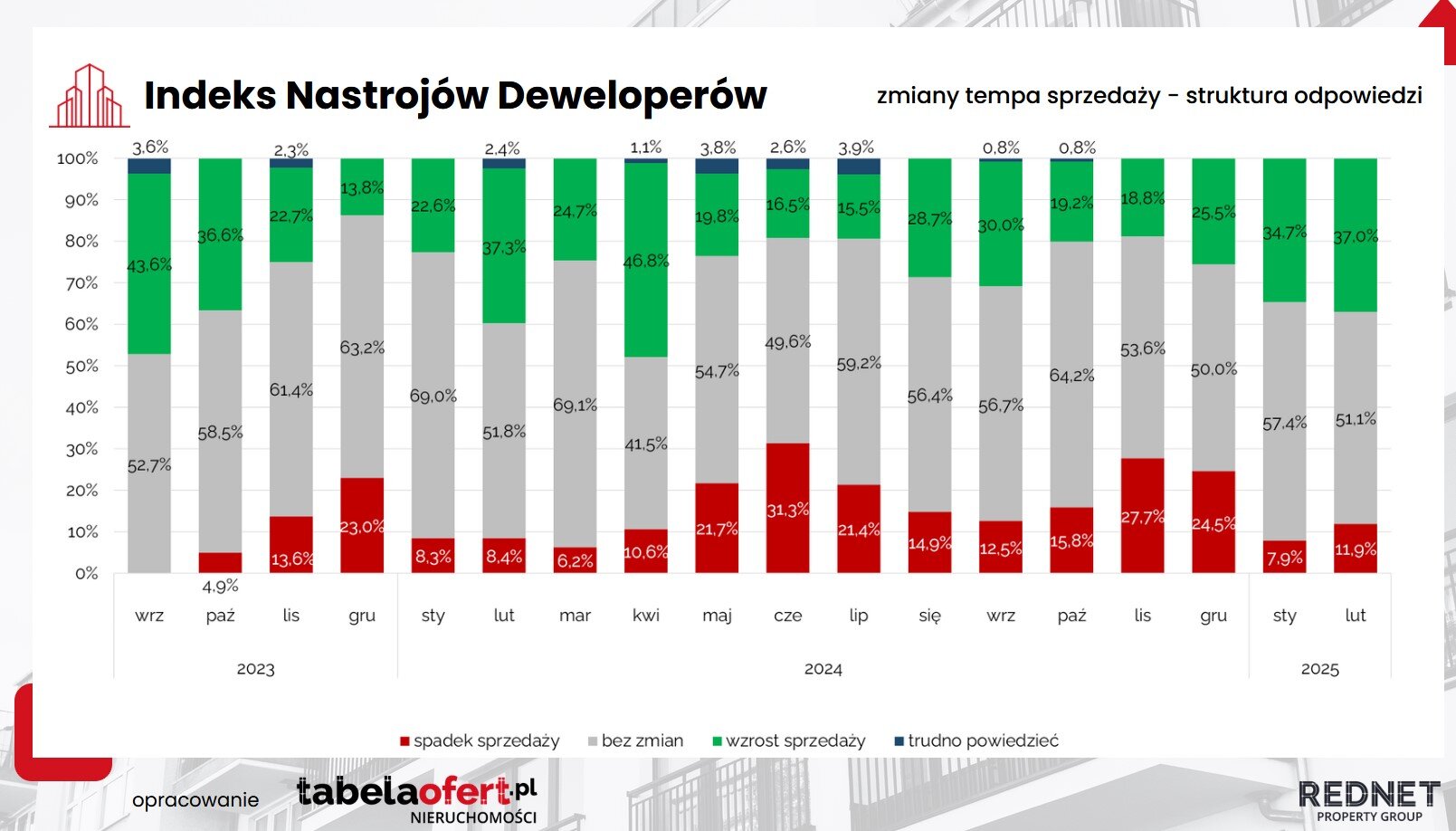

Indeks Nastrojów Deweloperów: Większość kupujących wieszczy spadek cen. Deweloperzy mają inne plany.

Na rynku mieszkaniowym widać coraz większą rozbieżność między oczekiwaniami kupujących, a prognozami deweloperów. Ponad 55% osób szukających mieszkania liczy na spadek cen nieruchomości. Deweloperzy natomiast wciąż wierzą w stabilizację, choć ich prognozy zaczynają się różnicować –rosną zarówno głosy przewidujące wzrosty, jak i te, które zapowiadają obniżki.

Jeszcze w styczniu 80% firm, które brały udział w badaniu Indeksu Nastroju Deweloperów twierdziło, że ceny mieszkań się nie zmienią. W lutym odsetek ten spadł do 70%.

Co ciekawe, zmiana nie poszła w jednym kierunku:

- 18% deweloperów zaczęło przewidywać spadki cen,

- 12% obstawia podwyżki.

— Na rynku mieszkaniowym obserwujemy coraz większą polaryzację opinii. Z jednej strony są deweloperzy, którzy przewidują dalszy wzrost kosztów budowy, wynikający m.in. z drożejącej i coraz mniej dostępnej siły roboczej, co ich zdaniem wymusi podwyżki cen mieszkań. Z drugiej strony znajdują się ci, którzy zakładają, że aby utrzymać sprzedaż na odpowiednim poziomie, będą musieli oferować rabaty, promocje lub inne zachęty dla kupujących - komentuje Robert Chojnacki, założyciel portalu Tabelaofert.pl

Indeks Nastrojów Deweloperów (IND) to zestawienie przygotowywane na podstawie odpowiedzi ponad 200 przedstawicieli firm deweloperskich. Co miesiąc są oni pytani o to, jak się będzie zachowywać rynek deweloperski w ciągu najbliższych sześciu miesięcy.

-Od pół roku odczyty Indeksu Zmiany Cen Mieszkań utrzymują się na ujemnych poziomach. Najniższy poziom osiągnęły w listopadzie 2024 roku, gdy indeks spadł do -0,28. Od grudnia 2024 roku wartości zaczęły rosnąć, co sugeruje stopniową poprawę nastrojów w branży — komentuje Ewa Palus, główny analityk REDNET Property Group.

Szybciej o decyzję o zakupie

Rosnący optymizm deweloperów coraz wyraźniej przekłada się na prognozy dotyczące tempa sprzedaży mieszkań. Już 37% firm przewiduje jej przyspieszenie, podczas gdy jedynie 12% spodziewa się spowolnienia. Odsetek deweloperów oczekujących wzrostu dynamiki sprzedaży systematycznie rośnie od listopada ubiegłego roku.

Co ciekawe, większa wiara w poprawę sytuacji pojawiła się właśnie wtedy, gdy teoretycznie mogło dojść do osłabienia popytu. Lutowe badanie IND zbiegło się bowiem z zapowiedziami Ministra Infrastruktury i Rozwoju dotyczącymi programu wsparcia dla kupujących pierwsze mieszkanie, który miałby objąć wyłącznie rynek wtórny.

— Teoretycznie, taka deklaracja mogła osłabić perspektywy sprzedaży nowych mieszkań, sugerując, że część klientów skupi się na rynku wtórnym. Tak się jednak nie stało. Mam wrażenie, że nikt już nie wierzy, że projekt ministra Paszyka się zmaterializuje. Pomysł dopłat do zakupu zdewastowanych, energochłonnych mieszkań — do czego sprowadza się ta resortowa propozycja — jest naprawdę trudny do obrony — komentuje Ewa Palus.

Kupujący liczą na przeceny

Choć deweloperzy przewidują wzrost dynamiki sprzedaży, nastroje wśród kupujących pozostają zupełnie inne. Mimo że ceny mieszkań od kilku miesięcy utrzymują się na stabilnym poziomie, wielu nabywców wciąż liczy na ich spadek. Ponad 55% ankietowanych przewiduje, że w najbliższych sześciu miesiącach nieruchomości stanieją.

— Zapewne część kupujących wierzy, że spadający popyt wymusi na deweloperach obniżki cen. Obawiam się jednak, że ta prognoza się nie spełni. Niższa sprzedaż będzie raczej prowadzić do ograniczenia oferty i wstrzymywania startów nowych inwestycji. Mniejsza liczba dostępnych mieszkań na rynku oznacza mniejszą konkurencję, co paradoksalnie może sprzyjać wzrostowi cen — podsumowuje Robert Chojnacki.