WIRON – nowy wskaźnik zamiast WIBOR-u

Do tej pory dominującym miernikiem w polskim obszarze finansowym był WIBOR. Jednak przyszłość nosi nazwę WIRON, jako zamach na zmianę. Prace nad wprowadzeniem nowej stopy odniesienia trwają, a już niektóre banki kuszą nowymi układami kredytowymi. Jakie są istotne różnice między WIRON a WIBOR oraz w jaki sposób ta nowość odbije się na ratach spłat kredytowych?

W procesie wprowadzania nowego wskaźnika pracuje się nad nim od końca ubiegłego roku. Celem jest pełne zastąpienie wskaźnika WIBOR do roku 2025. Na czym polega różnica między tymi dwoma miarami i dlaczego zmiana w ogóle jest niezbędna?

WIBOR – czyli Warsaw Interbank Offer Rate – to określenie stopy odniesienia, według której banki udzielają pożyczek między sobą. Co dnia o godzinie przedpołudniowej ogłaszana jest jego aktualna wartość. WIBOR działa w odniesieniu do różnych okresów kredytowych, od 1 do 12 miesięcy, przy czym poszczególne wskaźniki różnią się od siebie. Kiedy mówimy o kredytach mieszkaniowych, zwykle dotyczy to WIBOR 3M i WIBOR 6M.

Wartość WIBOR-u faktycznie wpływa na oprocentowanie kredytów i pożyczek. Wyższy WIBOR oznacza wyższe koszty dla kredytobiorcy. Co istotne, jako zmienny wskaźnik, WIBOR wpływa na oprocentowanie nie tylko przy podpisywaniu umowy kredytowej, lecz także w trakcie jej obowiązywania.

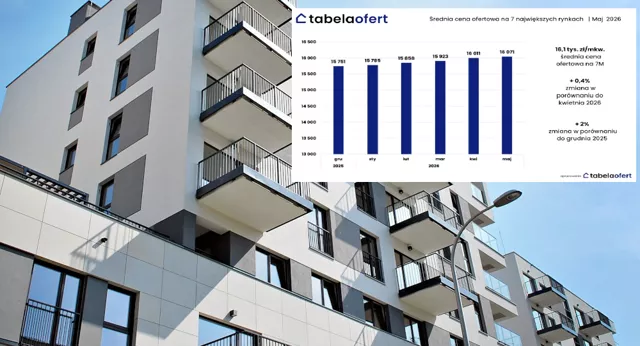

Pod koniec marca tego roku osiągnął poziomy:

- WIBOR 3M: 6,90%

- WIBOR 6M: 6,95%

To dość wysokie wartości – rok wcześniej, w tym samym okresie, WIBOR 3M wynosił 4,60%. W rezultacie raty kredytowe są znacznie wyższe niż przed rokiem, co odczuwają wszyscy kredytobiorcy.

Porównanie WIBOR i WIRON

WIRON, czyli Warsaw Interest Rate Overnight, ma być ulepszoną wersją wskaźnika. Podobne mechanizmy funkcjonują w wielu europejskich rynkach finansowych.

Główna różnica polega na tym, że WIBOR bazuje na przewidywaniach inflacji i wytyczonych wartościach, a nie na faktycznych transakcjach banków przewidywanych w przyszłości. To sprawia, że jest on niezwykle ruchliwy i reaguje na najmniejsze wahania rynkowe. To właśnie spowodowało znaczący wzrost kosztów kredytów hipotecznych, które zostały zaciągnięte jeszcze dwa lata temu. Wówczas obowiązywały niskie stopy procentowe, a dziś raty kredytowe znacznie przekraczają możliwości finansowe Polaków.

WIRON natomiast opiera się na obserwacji przeszłych zachowań rynku oraz realnych transakcjach depozytowych największych banków i instytucji finansowych. W przeciwieństwie do WIBOR-u, który uwzględnia okresy od 1 do 12 miesięcy, WIRON odnosi się tylko do jednodniowych transakcji. Co więcej, nie ogranicza się tylko do transakcji między bankami, lecz obejmuje również relacje między bankami a dużymi przedsiębiorstwami i instytucjami. To daje WIRON-owi nie tylko wymiar finansowy, ale również gospodarczy.

Jakie będą skutki wprowadzenia WIRON-u?

WIRON ma stanowić lepszą alternatywę dla WIBOR-u, zmniejszając narażenie kredytobiorców na zmienność rynku. Nowy wskaźnik reaguje na zmiany stóp procentowych z opóźnieniem, co korzystnie wpływa na klientów banków w przypadku wzrostu stóp. Sytuacja będzie inna w przypadku obniżek stóp, gdzie kredytobiorcy będą musieli poczekać na lżejsze raty. Komisja Nadzoru Finansowego (KNF) zapewnia, że zmiana z WIBOR-u na WIRON będzie przebiegać płynnie i bezpiecznie dla wszystkich.

Wpływ WIRON-u na raty kredytów hipotecznych

WIRON 6M opiera się na zbiorze jednodniowych stóp procentowych z ostatniego półrocza, dlatego też uwzględnia wszystkie zmiany na rynku. Biorąc pod uwagę zeszłoroczne podwyżki stóp procentowych, kredyty oparte na WIRON będą bardziej korzystne dla kredytobiorców, a różnice w ratach dla zobowiązań na 400 000 zł na 25 lat mogą wynosić kilkaset złotych miesięcznie.

Trzeba jednak pamiętać, że WIRON jest miarą zmienną i żaden bank nie zapewni, jaka będzie jego przyszła wartość. Niemniej jednak jest to łatwiejsze do przewidzenia niż w przypadku WIBOR-u. Planując kredyt na długi okres, trzeba wziąć pod uwagę, że wysokość miesięcznych rat może znacznie się zmieniać w zależności od bieżącej sytuacji na rynku.

Kiedy nastąpi wycofanie WIBOR-u?

Stopniowe wprowadzanie kredytów i pożyczek opartych na WIRONIE do ofert banków rozpoczęło się już na początku 2023 roku. To jednak nie jest nagła i gwałtowna zmiana, ale stopniowe wycofywanie starych produktów opartych na poprzedniej stopie odniesienia. Całkowite zastąpienie WIBOR-a WIRON-em planowane jest do roku 2025.

W nadchodzących miesiącach możliwe będzie wprowadzenie konwersji, czyli zamiany kredytu z oprocentowaniem zmiennej stopy opartego na WIBORZE na ten bazujący na WIRON-ie. Obecnie banki jeszcze nie oferują takiej opcji, jednak istnieje alternatywa w postaci przeniesienia kredytu do banku, który ma w swojej ofercie kredyty oparte na WIRON-ie.

Sprawdź ofertę mieszkań z rynku pierwotnego

Redakcja Tabelaofert.pl

Customer Service Specialist

Od początku kariery zawodowej związana z branżą nieruchomości, z doświadczeniem w zarządzaniu i gospodarce nieruchomościami. Od 2021 roku w Tabelaofert.pl obsługuje duży rynek dolnośląski, stosując zaawansowane narzędzia marketingowe i analityczne, a od 2 lat współtworzy bloga, dostarczając nam aktualności branżowych, wykorzystując przy tym nowoczesne narzędzia AI w obszarach tworzenia treści. Weekendami jest w swoim żywiole prowadząc imprezy plenerowe, a w czasie wolnym zdobywa górskie szczyty.