Barometr Cen Mieszkań - Maj 2026

Stabilizacja tylko na papierze. Maj pokazał rozwarstwienie rynku mieszkaniowego.

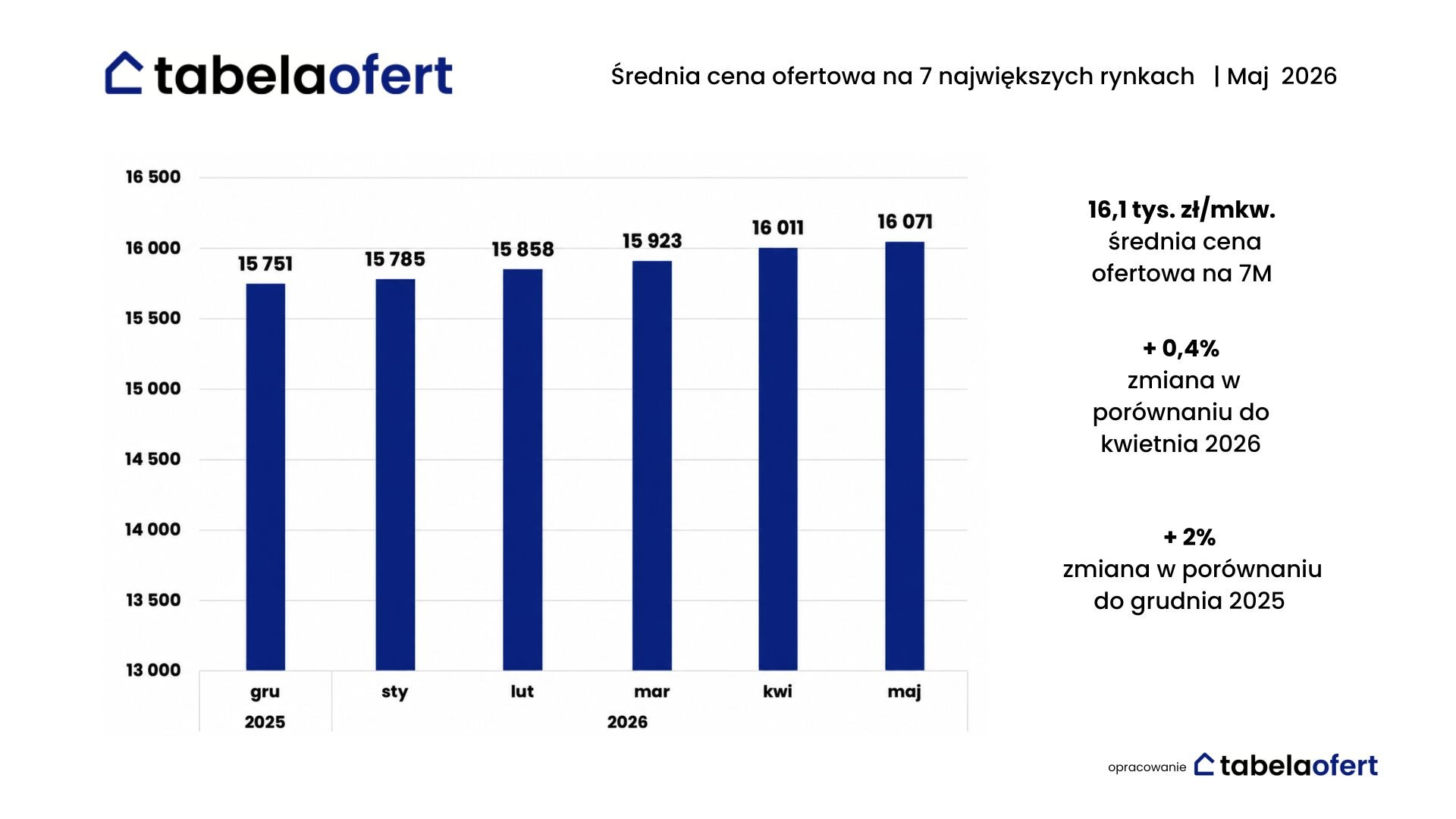

Jak wynika z najnowszego Barometru Cen Mieszkań przygotowanego przez portal Tabelaofert, maj na rynku pierwotnym był miesiącem pozornej stabilizacji. Na poziomie siedmiu największych rynków sprzedaż niemal się nie zmieniła, a średnia cena wzrosła jedynie o 0,4% do 16 071 zł za mkw. Ten spokojny obraz znika jednak, gdy spojrzeć na poszczególne miasta. W Warszawie i Trójmieście liczba sprzedanych mieszkań wzrosła w maju o ok. 25% miesiąc do miesiąca, podczas gdy w Poznaniu, Łodzi i Katowicach odnotowano wyraźne spadki. W Katowicach sprzedaż była o ponad 50% niższa niż w kwietniu.

Rynek coraz mniej przypomina więc jeden organizm. W jednych miastach popyt nadal utrzymuje wysoką aktywność, w innych chłonność oferty wyraźnie słabnie. Jednocześnie łączna oferta na siedmiu największych rynkach wzrosła do 69,2 tys. mieszkań. To pokazuje, że większy wybór lokali nie przekłada się automatycznie na szybsze decyzje zakupowe. Stabilizacja cen nie jest dziś oznaką pełnej siły rynku, lecz efektem wyczekiwania po obu stronach: deweloperzy nie chcą obniżać cenników, a klienci nie akceptują każdej ceny.

- Rynek coraz bardziej się rozwarstwia: w jednych miastach popyt nadal jest mocny, w innych wyraźnie słabnie. To oznacza, że deweloperzy muszą patrzeć nie na ogólną średnią, lecz na konkretny lokalny rynek, dzielnicę i profil klienta. Maj pokazuje, że popyt nie zniknął, ale nie jest już popytem, który automatycznie wchłonie każdą nową podaż. Dziś o sprzedaży decyduje precyzyjne dopasowanie produktu, ceny i lokalizacji do realnych możliwości kupujących - komentuje Robert Chojnacki, założyciel i wiceprezes Tabelaofert.

Więcej mieszkań, ale nie na każdym rynku

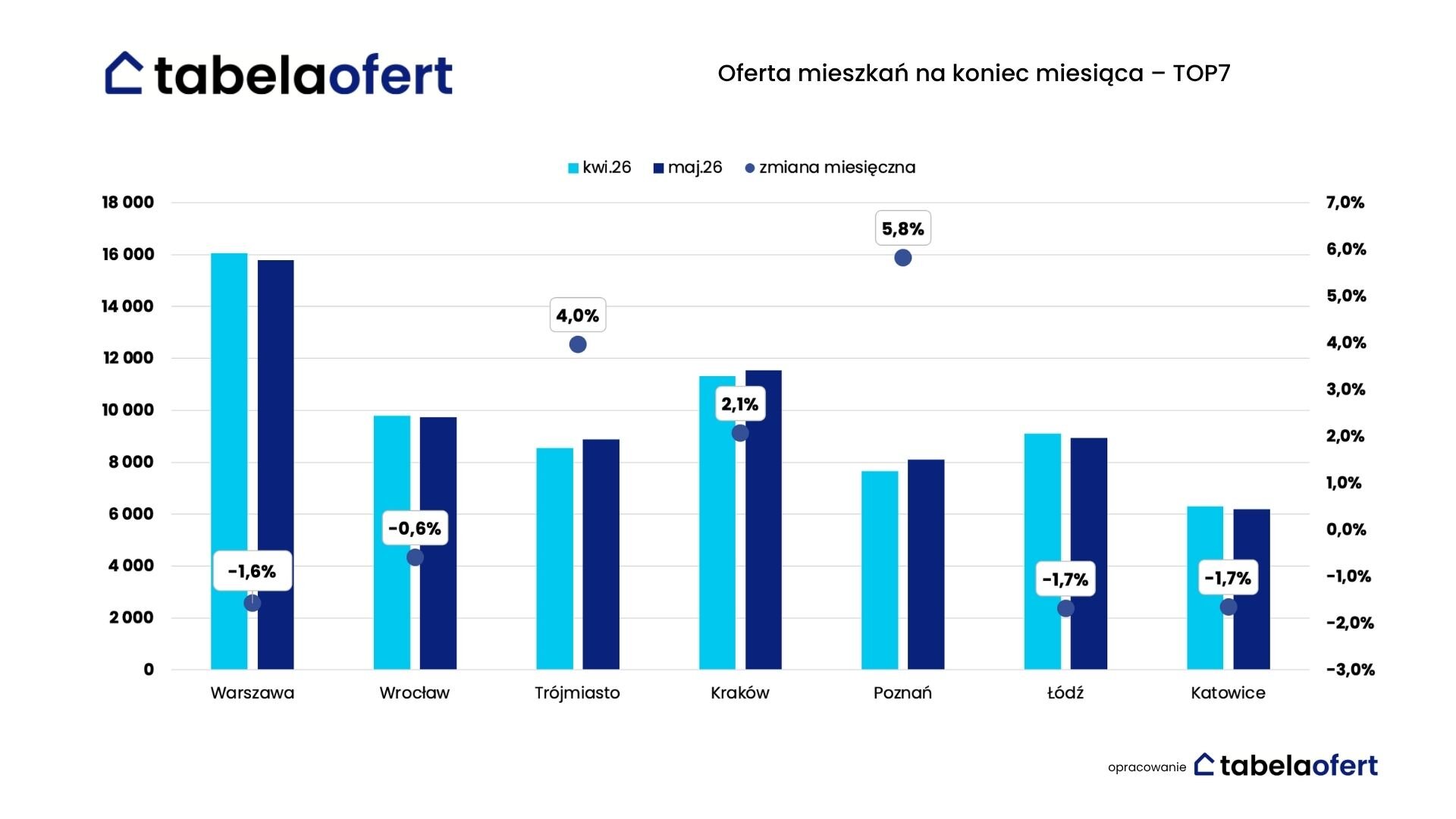

Majowy wzrost oferty na siedmiu największych rynkach był przede wszystkim efektem nowych wprowadzeń w Poznaniu i Trójmieście. W Poznaniu liczba dostępnych mieszkań wzrosła o blisko 6% miesiąc do miesiąca — w maju rozpoczęto tam sprzedaż blisko 800 lokali, czyli niemal tyle, ile w całym pierwszym kwartale 2026 roku. W Trójmieście oferta zwiększyła się o 4%, po wprowadzeniu do sprzedaży ok. 1,1 tys. mieszkań.

Nie oznacza to jednak, że podaż rośnie wszędzie. Spadki liczby dostępnych mieszkań odnotowano w Warszawie, Katowicach i Łodzi. To pokazuje, że rynek pierwotny coraz mocniej różnicuje się lokalnie. W jednych miastach deweloperzy zwiększają wybór, w innych oferta się kurczy, Dlatego większa liczba mieszkań w ofercie nie jest dziś jednoznacznym sygnałem poprawy sytuacji, lecz dowodem na rosnącą konkurencję o ostrożniejszego klienta

– Majowe dane pokazują, że rynek pierwotny trzeba dziś analizować lokalnie. Wzrost oferty w Poznaniu i Trójmieście wynikał przede wszystkim z dużej liczby nowych wprowadzeń, a nie z nagłego zatrzymania sprzedaży. Jednocześnie spadki liczby dostępnych mieszkań w Warszawie, Katowicach i Łodzi pokazują, że nie mamy do czynienia z jednym ogólnym trendem. Wspólnym mianownikiem pozostaje jednak rosnąca konkurencja o klienta — komentuje Ewa Palus, główna analityczka Tabelaofert.

Ceny stabilne, ale lokalne różnice coraz ważniejsze

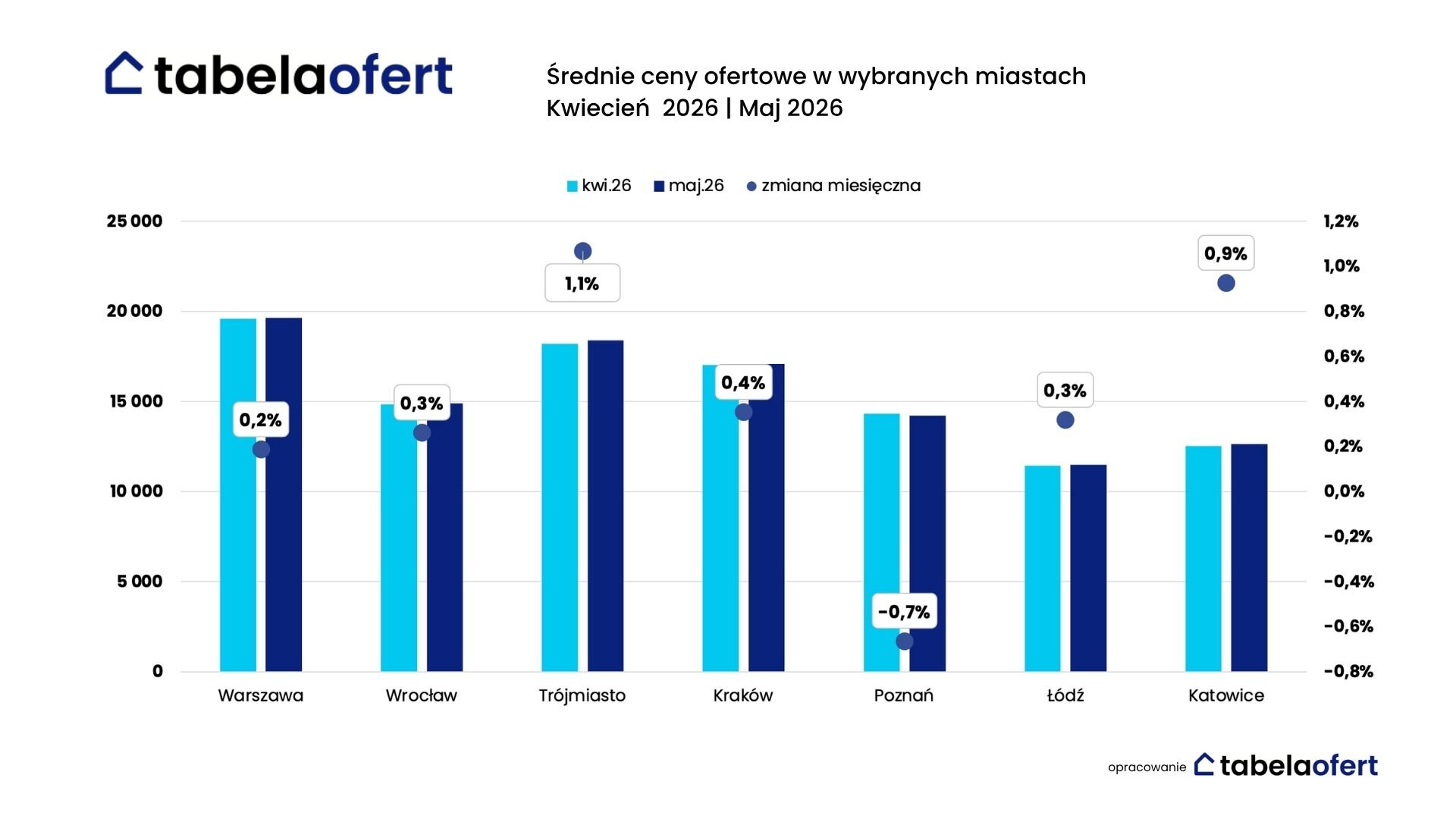

Stabilizacja średnich cen nie oznacza, że we wszystkich miastach sytuacja wygląda tak samo. W maju jedynie Trójmiasto wyraźniej wyłamało się z płaskiego obrazu rynku — średnia cena ofertowa wzrosła tam o 1,1%. W pozostałych miastach miesięczne zmiany nie przekroczyły 1%, co pokazuje, że deweloperzy mają dziś ograniczoną przestrzeń do podnoszenia cenników.

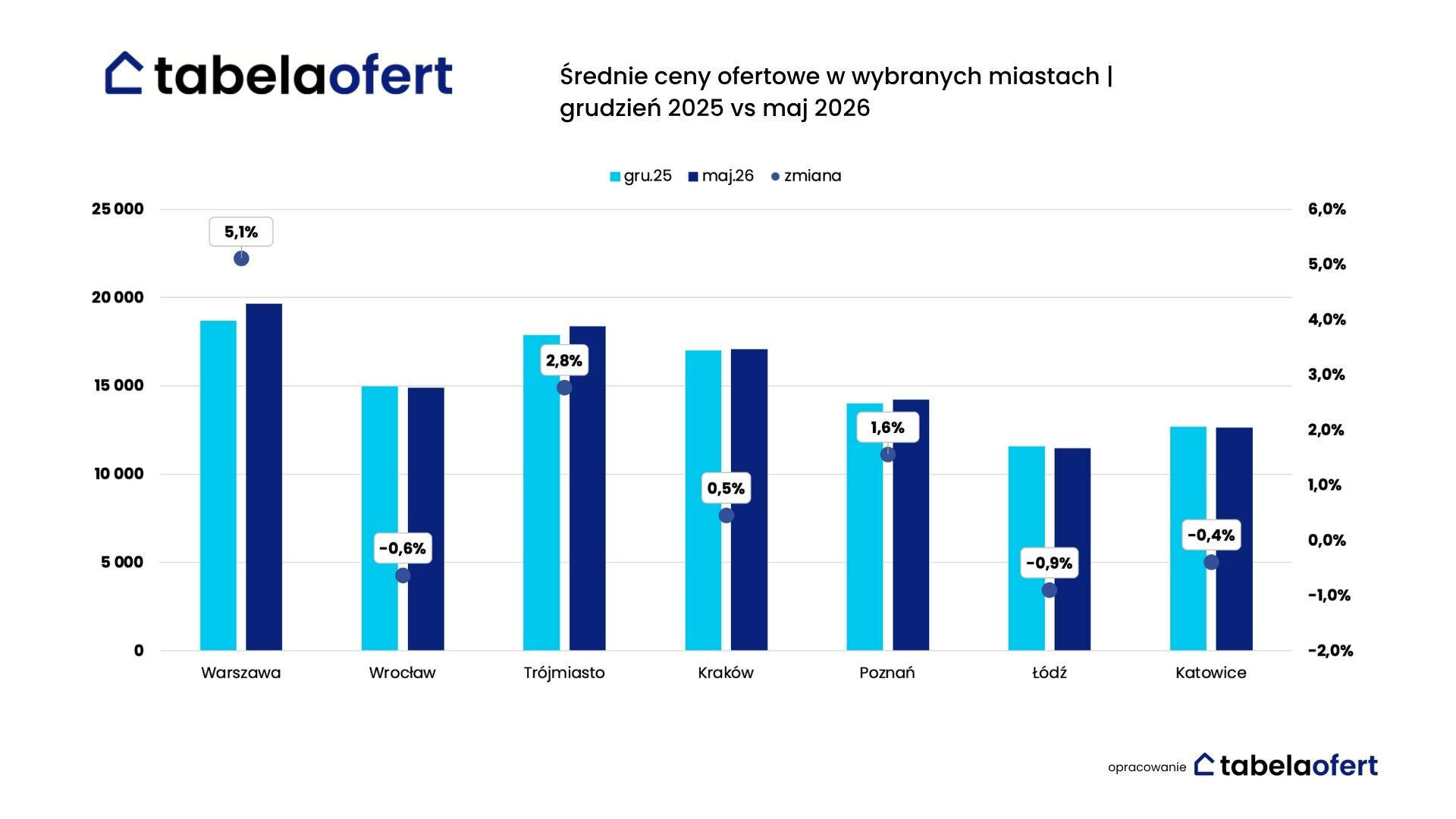

Od początku roku najmocniej wzrosły średnie ceny w Warszawie — o 5,1%. W Trójmieście wzrost wyniósł prawie 3%. Nie oznacza to jednak, że każde mieszkanie na tych rynkach podrożało w takim tempie. Średnią cenę podbijają również droższe projekty i apartamenty, dlatego dla kupujących ważniejszym punktem odniesienia niż średnia cena dla całego miasta powinna być cena mieszkań o podobnym metrażu, standardzie i lokalizacji do tych, które realnie rozważają. W segmencie popularnym sytuacja może wyglądać inaczej niż sugeruje średnia dla całego miasta.

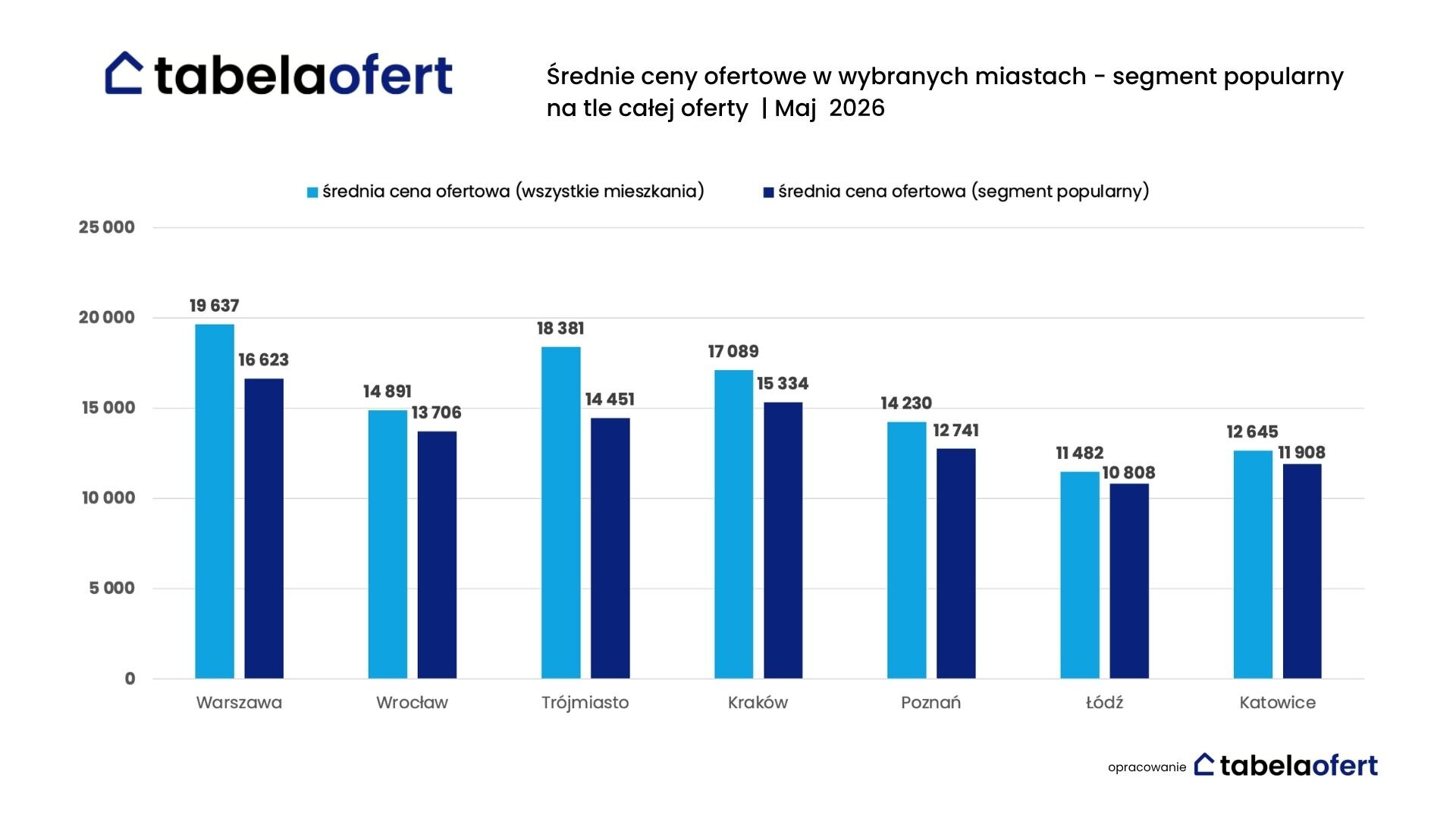

Średnia cena to nie cena typowego mieszkania

Największe różnice między średnią ceną wszystkich mieszkań a ceną lokali z segmentu popularnego widać w miastach, w których duży udział mają projekty premium. Najmocniej ten efekt występuje w Trójmieście, gdzie mieszkania z segmentu popularnego są średnio o ok. 20% tańsze od średniej dla całego rynku. W Warszawie różnica wynosi ok. 15%, a w Krakowie i Poznaniu po ok. 10%.

W stolicy widać to szczególnie wyraźnie. W maju średnia cena ofertowa wszystkich mieszkań wyniosła 19,6 tys. zł za mkw., ale w segmencie popularnym było to 16,6 tys. zł za mkw., czyli ok. 3 tys. zł mniej. Z kolei mieszkania o podwyższonym standardzie i apartamenty kosztowały średnio blisko 29,5 tys. zł za mkw. To pokazuje, że warszawska średnia cena coraz mniej mówi o tym, ile kosztuje mieszkanie kupowane przez typowego klienta na własne potrzeby.

- Dla kupującego najważniejsze jest nie to, ile wynosi średnia cena w całym mieście, ale ile kosztuje mieszkanie w segmencie, którego faktycznie szuka. W Warszawie różnica między średnią ceną wszystkich lokali a segmentem popularnym wynosi około 3 tys. zł za metr kwadratowy. Przy mieszkaniu o powierzchni 50 mkw. oznacza to różnicę rzędu 150 tys. zł. To kwota, która może zdecydować o zdolności kredytowej albo o wyborze konkretnej lokalizacji. I nabywcy dziś to wiedzą, mają świadomość po ile mieszkania są oferowane w okolicy - komentuje Katarzyna Tworska dyrektor zarządzająca Rednet24 firmy specjalizującej się w sprzedaży mieszkań.

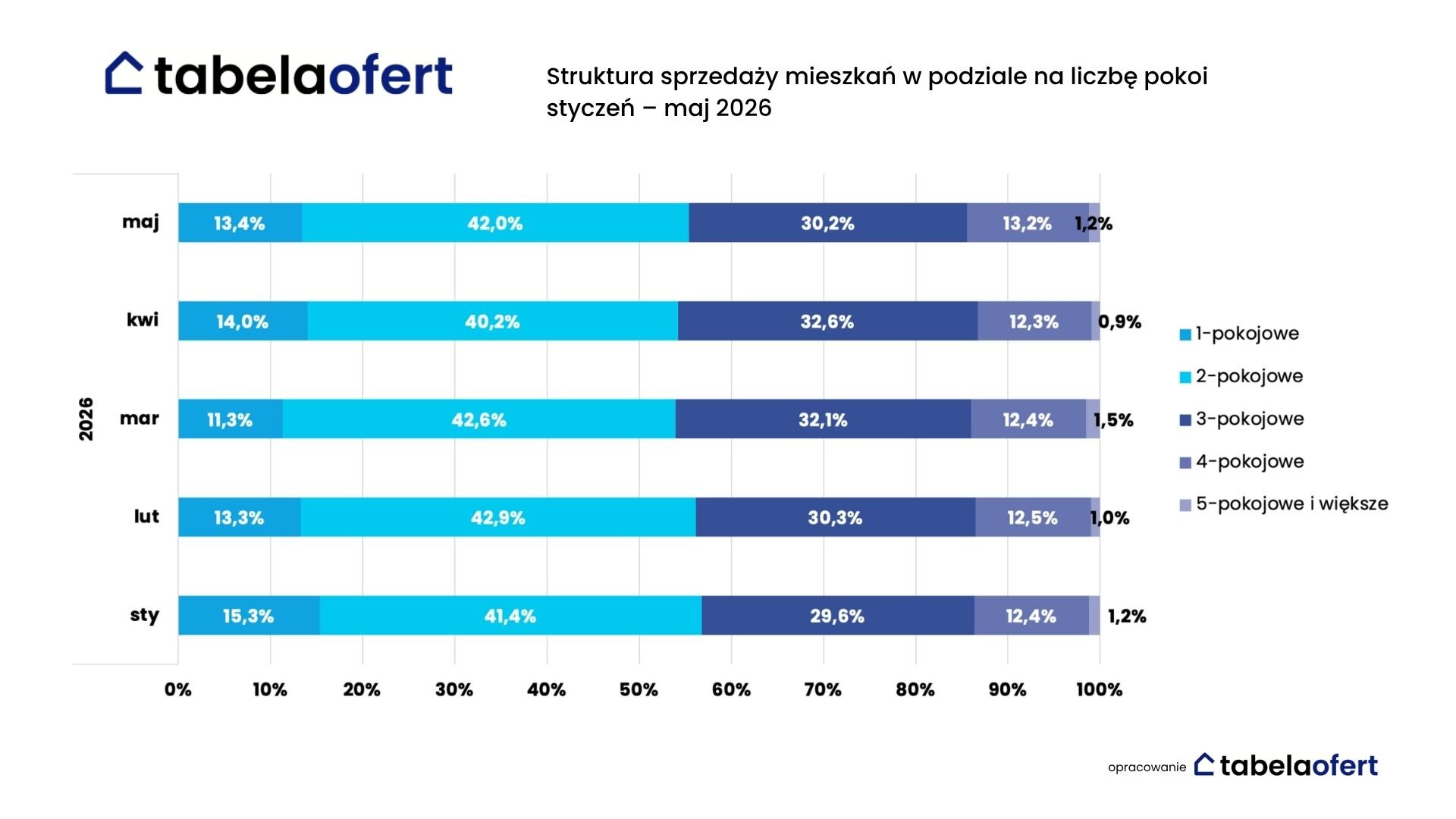

W maju gotowe mieszkania odpowiadały za blisko 26% sprzedaży, mniej niż w kwietniu, kiedy było to ponad 30%. Najczęściej kupowane były lokale 2-pokojowe, które stanowiły 42% transakcji, oraz 3-pokojowe z udziałem 30%. To pokazuje, że najważniejsza część popytu nadal koncentruje się na mieszkaniach funkcjonalnych i relatywnie dostępnych cenowo.

Co dalej? Rynek będzie bardziej wymagający

Majowe dane nie wskazują na początek szerokich obniżek cen, ale nie dają też podstaw do oczekiwania szybkiego odbicia. Najbardziej prawdopodobny scenariusz na kolejne miesiące to stabilne ceny, większa konkurencja między projektami i bardziej ostrożna sprzedaż. Lepiej będą radziły sobie inwestycje dobrze wycenione, funkcjonalne i położone w lokalizacjach odpowiadających realnym potrzebom kupujących. Projekty z mniej konkurencyjną ceną lub słabszym produktem mogą wymagać większej elastyczności sprzedażowej.

- Maj pokazuje problem, który będzie coraz bardziej widoczny w kolejnych latach: nie wystarczy budować więcej mieszkań, trzeba budować mieszkania dopasowane do realnych potrzeb i możliwości kupujących. Rynek przez lata działał w przekonaniu, że popyt zawsze wchłonie nową podaż. Dziś widać, że to założenie przestaje być oczywiste. Coraz ważniejsze będzie pytanie nie tylko, ile mieszkań trafia do sprzedaży, ale dla kogo, gdzie i w jakiej cenie są one budowane — komentuje Robert Chojnacki.