Zakup nieruchomości — kredyt czy gotówka?

Marzysz o własnym mieszkaniu? Chcesz zbudować dom? Jeśli nie dysponujesz gotówką, możesz zaciągnąć kredyt hipoteczny lub oszczędzać na wymarzone M przez kolejne kilkanaście (a często nawet kilkadziesiąt) lat. Które rozwiązanie okaże się lepszym wyborem? Czy kupno mieszkania za gotówkę będzie bardziej opłacalne niż skredytowanie inwestycji?

Wiele osób uważa, że kupno mieszkania za gotówkę jest najlepszym możliwym wyborem. Bez względu na okoliczności i sytuację życiową kupującego.

Przy zakupie nieruchomości za gotówkę, kupujący nie wiąże się z bankiem żadną umową i staje się właścicielem nieruchomości, nie mając żadnych zobowiązań. Kredytowanie takiego zakupu wiążę się natomiast z zobowiązaniem wobec banku i comiesięcznym spłacaniem pożyczonych pieniędzy w ustalonych wcześniej ratach — wyjaśnia Jacek Rudko, ekspert finansowy z oddziału firmy Alex T. Great Finanse i Nieruchomości w Tczewie.

Warto wiedzieć jednak, że obie formy finansowania mają wady i zalety. To, która z nich okaże się korzystniejsza, zależy więc przede wszystkim od indywidualnej sytuacji kupującego, jego potrzeb, oczekiwań i celów na przyszłość. Aby przedstawić różnicę pomiędzy jedną a drugą, wprowadzę kilka niezbędnych do porównania pojęć.

Gotówka vs. kredyt — podstawowe pojęcia

Aby rzetelnie porównać obie formy finansowania, warto wziąć pod uwagę takie aspekty jak:inflacja – czyli wzrost cen dóbr, wartość nominalna pieniądza, czyli wartość, jaką pieniądz reprezentuje, wartość realna pieniądza, czyli jego przelicznik (na ile sztuk danego dobra można pieniądz wymienić) oraz wartość pieniądza w czasie. Dodatkowo, ceny mieszkań mają istotny wpływ na decyzje finansowe. Zmiany w rynku nieruchomości, w tym wzrost cen mieszkań, mogą znacząco wpłynąć na wartość zainwestowanego kapitału oraz koszty kredytów hipotecznych. Przed podjęciem decyzji o finansowaniu warto uwzględnić prognozy dotyczące rynku nieruchomości i przewidywane zmiany w cenach mieszkań w danej lokalizacji.

Wielu z nas ubolewa z powodu inflacji, która przekłada się na zwiększenie kosztów życia. Choć z roku na rok zarabiamy coraz więcej, drożeją również produkty i usługi. Warto pamiętać jednak, że wzrost wynagrodzenia zależy nie tylko od inflacji, ale również od sytuacji na rynku, wykonywanego zawodu, liczby kandydatów na dane stanowisko etc. Różnice w cenach są identyczne i odczuwamy je wszyscy — niezależnie od miejsca zamieszkania, sytuacji finansowej, poglądów, czy branży, w której pracujemy — tłumaczy ekspert Alex T. Great.

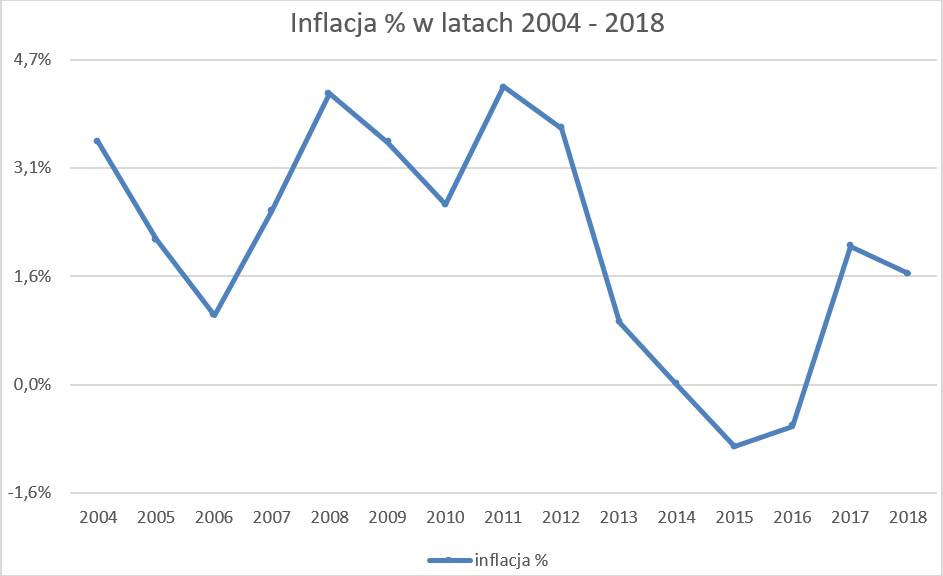

Poniżej widać kształtowanie się inflacji w latach 2004-2018.

Źródło:https://stat.gov.pl/obszary-tematyczne/ceny-handel/wskazniki-cen/wskazniki-cen-towarow-i-uslug-konsumpcyjnych-pot-inflacja-/roczne-wskazniki-cen-towarow-i-uslug-konsumpcyjnych/

Inflacja ma również bezpośredni wpływ na nominalną i realną wartość pieniądza.

Jeśli dziecko dostanie na urodziny 100 zł i schowa je do skarbonki, po 5 latach wyciągnie banknot o tej samej wartości normalnej. Choć ma tyle samo pieniędzy co kilka lat wcześniej, ich realna wartość jest niższa. 5 lat temu za 100 zł mogłoby kupić 50 lizaków — dziś tylko 40 - dodaje Jacek Rudko.

W jaki sposób takie zjawisko wpływa na sposób finansowania nieruchomości?

Oprocentowanie kredytów hipotecznych wynosi obecnie od 3,5 do 4,5% w skali roku.

Za pożyczenie pieniędzy na zakup nieruchomości, płacimy więc bankom średnio 4% rocznie. Przykładowa rata kredytu na kwotę 200 000 zł zaciągniętego na okres 30 lat to około 1 000 zł. Szybko można więc wyliczyć, że koszt finansowania wynosi niemal tyle samo, ile wartość nieruchomości (1 000 zł * 360 miesięcy = 360 000 zł).

Analizując takie dane, wiele osób nie bierze jednak pod uwagę inflacji. Skoro inflacja powoduje wzrost kosztów naszego życia, to, w jaki sposób wpływa na ratę kredytu?

Zdaniem eksperta

Otóż rata kredytu nie jest rewaluowana. Jeżeli dziś rata wynosi 1 000 zł, to za 10 lat też będzie wynosiła 1 000 zł (zakładając raty równe oraz niezmienny WIBOR)

Sprawdźmy, ile wyniesie realny koszt kredytu.

Analizując koszty w perspektywie kilkudziesięciu lat, możemy założyć, że nasze wynagrodzenie wzrośnie. Podobnie jak koszty życia. Wynika to oczywiście ze wspomnianego wcześniej zjawiska inflacji. Po kilku, kilkunastu, a nawet kilkudziesięciu latach rata kredytu hipotecznego będzie stanowić identyczne obciążenie dla naszego budżetu. Jednak w ujęciu procentowym (rata kredytu/wynagrodzenie), będzie coraz mniejszym kosztem. Jak pokazują poniższe wyliczenia, zamiast 216% wartości nieruchomości, będziemy musieli spłacić jedynie 142% — wylicza Jacek Rudko.

|

rok |

inflacja % |

rata miesięczna |

raty rocznie |

rata miesięczna |

raty rocznie |

|

2004 |

3,5% |

1 000,00 |

12 000,00 |

1 000,00 |

12 000,00 |

|

2005 |

2,1% |

1 000,00 |

12 000,00 |

979,00 |

11 748,00 |

|

2006 |

1,0% |

1 000,00 |

12 000,00 |

969,21 |

11 630,52 |

|

2007 |

2,5% |

1 000,00 |

12 000,00 |

944,98 |

11 339,76 |

|

2008 |

4,2% |

1 000,00 |

12 000,00 |

905,29 |

10 863,49 |

|

2009 |

3,5% |

1 000,00 |

12 000,00 |

873,61 |

10 483,27 |

|

2010 |

2,6% |

1 000,00 |

12 000,00 |

850,89 |

10 210,70 |

|

2011 |

4,3% |

1 000,00 |

12 000,00 |

814,30 |

9 771,64 |

|

2012 |

3,7% |

1 000,00 |

12 000,00 |

784,17 |

9 410,09 |

|

2013 |

0,9% |

1 000,00 |

12 000,00 |

777,12 |

9 325,40 |

|

2014 |

0,0% |

1 000,00 |

12 000,00 |

777,12 |

9 325,40 |

|

2015 |

-0,9% |

1 000,00 |

12 000,00 |

784,11 |

9 409,33 |

|

2016 |

-0,6% |

1 000,00 |

12 000,00 |

788,82 |

9 465,78 |

|

2017 |

2,0% |

1 000,00 |

12 000,00 |

773,04 |

9 276,47 |

|

2018 |

1,6% |

1 000,00 |

12 000,00 |

760,67 |

9 128,04 |

|

2019 |

2,0% |

1 000,00 |

12 000,00 |

745,46 |

8 945,48 |

|

2020 |

2,0% |

1 000,00 |

12 000,00 |

730,55 |

8 766,57 |

|

2021 |

2,0% |

1 000,00 |

12 000,00 |

715,94 |

8 591,24 |

|

2022 |

2,0% |

1 000,00 |

12 000,00 |

701,62 |

8 419,42 |

|

2023 |

2,0% |

1 000,00 |

12 000,00 |

687,59 |

8 251,03 |

|

2024 |

2,0% |

1 000,00 |

12 000,00 |

673,83 |

8 086,01 |

|

2025 |

2,0% |

1 000,00 |

12 000,00 |

660,36 |

7 924,29 |

|

2026 |

2,0% |

1 000,00 |

12 000,00 |

647,15 |

7 765,80 |

|

2027 |

2,0% |

1 000,00 |

12 000,00 |

634,21 |

7 610,49 |

|

2028 |

2,0% |

1 000,00 |

12 000,00 |

621,52 |

7 458,28 |

|

2029 |

2,0% |

1 000,00 |

12 000,00 |

609,09 |

7 309,11 |

|

2030 |

2,0% |

1 000,00 |

12 000,00 |

596,91 |

7 162,93 |

|

2031 |

2,0% |

1 000,00 |

12 000,00 |

584,97 |

7 019,67 |

|

2032 |

2,0% |

1 000,00 |

12 000,00 |

573,27 |

6 879,28 |

|

2033 |

2,0% |

1 000,00 |

12 000,00 |

561,81 |

6 741,69 |

|

|

|

|

360 000,00 |

|

270 319,16 |

*inflacja w latach 2019-2033 jest średnią z lat 2004-2018

Podsumowanie powyższej tablicy:

|

|

PLN |

% |

|

cena zakupu |

200 000,00 |

100% |

|

suma rat (nominalnie) |

360 000,00 |

180% |

|

suma rat (realnie) |

270 319,16 |

135% |

Zakup mieszkania na kredyt — o czym warto pamiętać?

Kredytowanie zakupu nieruchomości ma też wady. Jedną z nich jest rata – comiesięczne zobowiązanie, które należy regulować, niezależnie od naszej sytuacji finansowej. Co jeśli stracę zatrudnienie? Kto ureguluje za mnie ratę? Wiele osób boi się kredytu, obawiając się utraty pracy.

Aby uniknąć czarnego scenariusza, należy dobrać ratę kredytu tak, aby nie była zbyt dużym obciążeniem dla budżetu. Dobrze jest również odłożyć trochę gotówki i stworzyć poduszkę finansową. Aby ochronić środki przed impulsywnym roztrwonieniem, warto umieścić je na lokacie — radzi ekspert Alex T. Great

Kupno nieruchomości za gotówkę a inflacja

Dziś stuzłotowy banknot jest wart zdecydowanie więcej niż za 5 lat. Po co więc wydawać ciężko zarobione pieniądze na zakup nieruchomości? Jeśli dysponujemy wysokim kapitałem, lepszym rozwiązaniem może się okazać skredytowanie nieruchomości i zainwestowanie gotówki a narzędzia, które przyniosą zyski — np. lokaty, czy fundusze inwestycyjne.

Zakładając zysk na poziomie 2% netto (zysk netto = zysk brutto – (podatek + inflacja)) i roczną kapitalizację odsetek (naliczanie odsetek raz w roku), po upływie 30 lat, kwota 2 000 000 PLN zapewni zyski w wysokości 362 272 zł. Łatwo więc wyliczyć, że taki ruch przyniesie nam ponad 90 000 zł zysku netto (362.272 – 270.319 (suma rat realnie)) — wymienia ekspert.

Sposób finansowania a wzrost cen nieruchomości

Kolejnym czynnikiem, który ma znaczenie przy wyborze sposobu finansowania zakupu, jest wzrost cen nieruchomości. Skoro inflacja powoduje wzrost cen dóbr, to ma ona również wpływ na wzrost cen nieruchomości. Gdyby tak nie było, za X lat moglibyśmy kupić mieszkanie w cenie miesięcznego wynagrodzenia.

Jeśli ceny nieruchomości będą rosły w czasie, zgromadzenie potrzebnej sumy może się okazać trudniejsze, niż myślisz. A moment zakupu mieszkania niebezpiecznie oddali się w czasie — podsumowuje Jacek Rudko.

Customer Service Manager

Kierownik działu obsługi klienta, związana z firmą od 2006 roku. Ma wykształcenie z zakresu zarządzania i marketingu oraz wieloletnie doświadczenie w branży nieruchomości. Koordynuje pracą zespołu, dbając o jakość obsługi i sprawną realizację zleceń. Prywatnie pasjonatka gór, teatru i podróży.