Barometr Cen Mieszkań - Październik 2025

Sprzedaż mieszkań nadal bardzo wysoka – rynek nie spuszcza z tonu po wrześniowym boomie

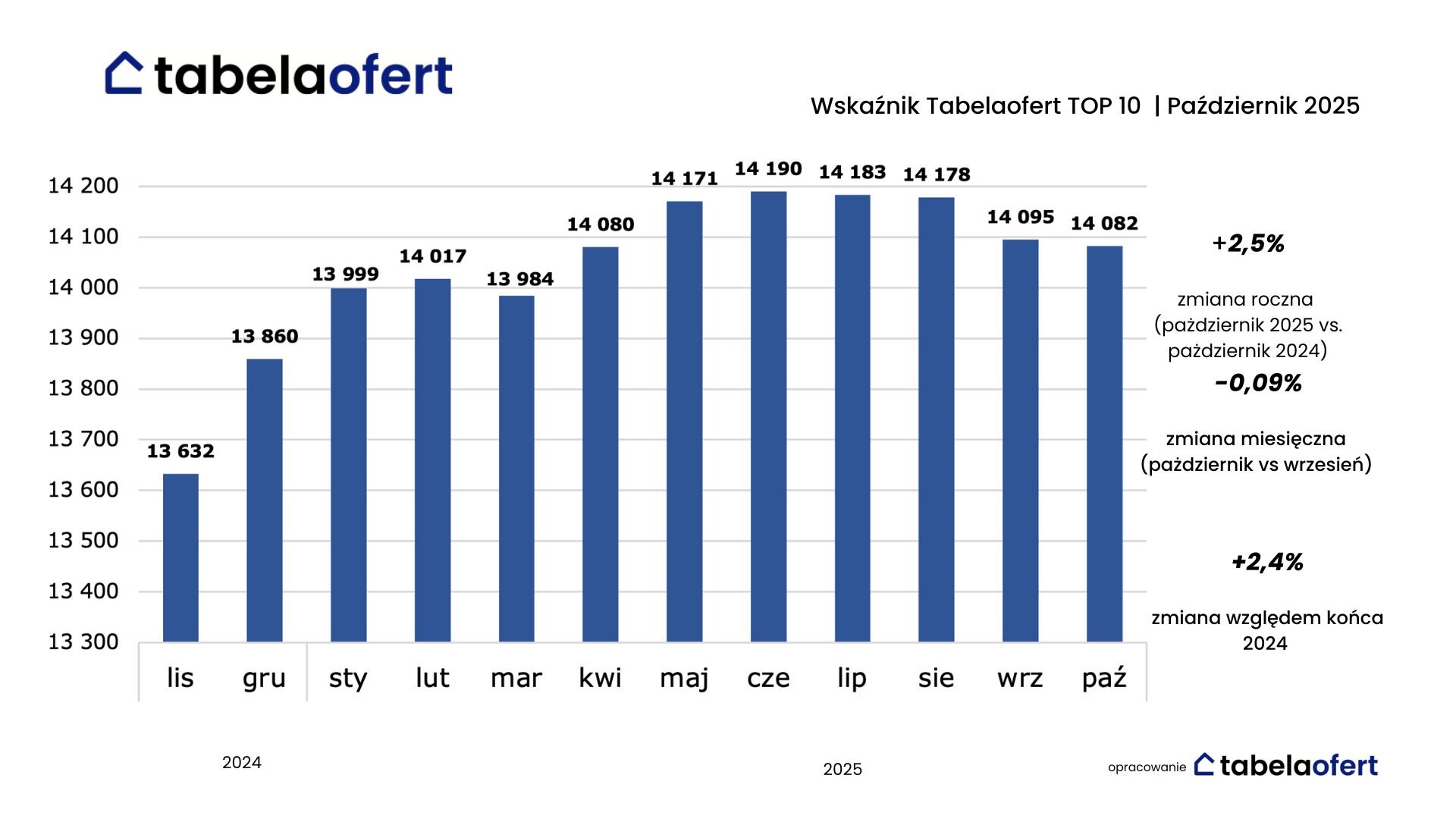

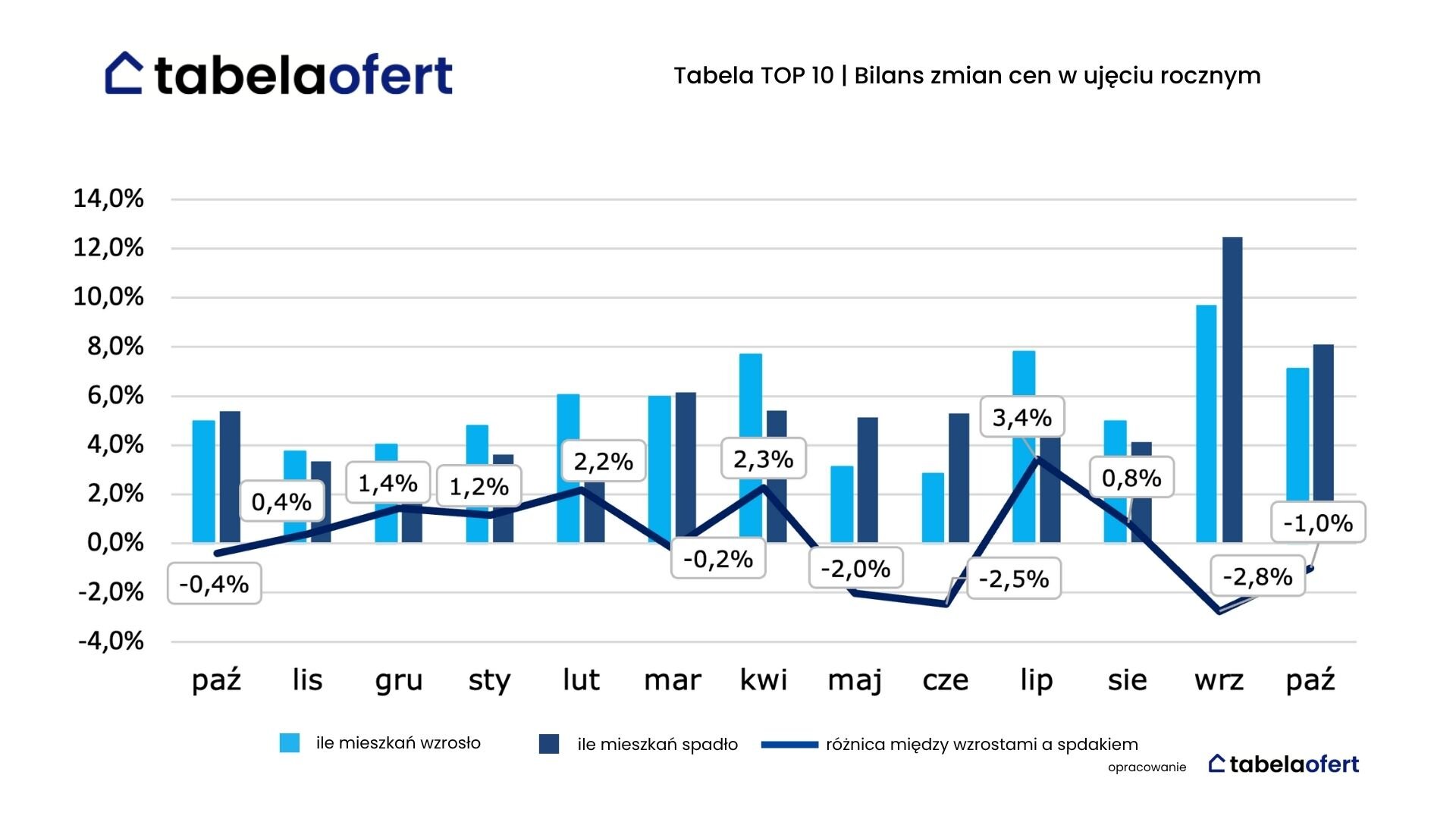

Październik potwierdził, że gwałtowny wrześniowy wzrost sprzedaży mieszkań (+38,8%) nie był chwilowym zrywem popytu. Dane z Barometru Cen Mieszkań, przygotowanego przez portal mieszkaniowy Tabelaofert.pl, pokazują, że sprzedaż utrzymała się na bardzo wysokim poziomie – spadek jedynie o 0,9% świadczy o utrzymaniu silnej aktywności kupujących. Równolegle ceny pozostają stabilne – średnia cena m² dla 10 największych rynków w Polsce spadła symbolicznie, o -0,09%. Choć średnia pozostała bez zmian to prawie co szósty deweloper zmienia cennik - obniżki zanotowano w 8,1% przypadków, a podwyżki w 7,1%.

– Wynik października pokazuje, że rynek mieszkaniowy działa wciąż na bardzo wysokich obrotach. Popyt jest realny i ma solidne podstawy – nie był to jednorazowy efekt, ale trwała potrzeba zakupowa, którą tylko częściowo przyspieszyła jawność cen. Kupujący są aktywni i dobrze przygotowani do decyzji – komentuje Robert Chojnacki, wiceprezes i założyciel portalu mieszkaniowego Tabelaofert.pl

Warszawa liderem wzrostów – czy znów wyznaczy kierunek?

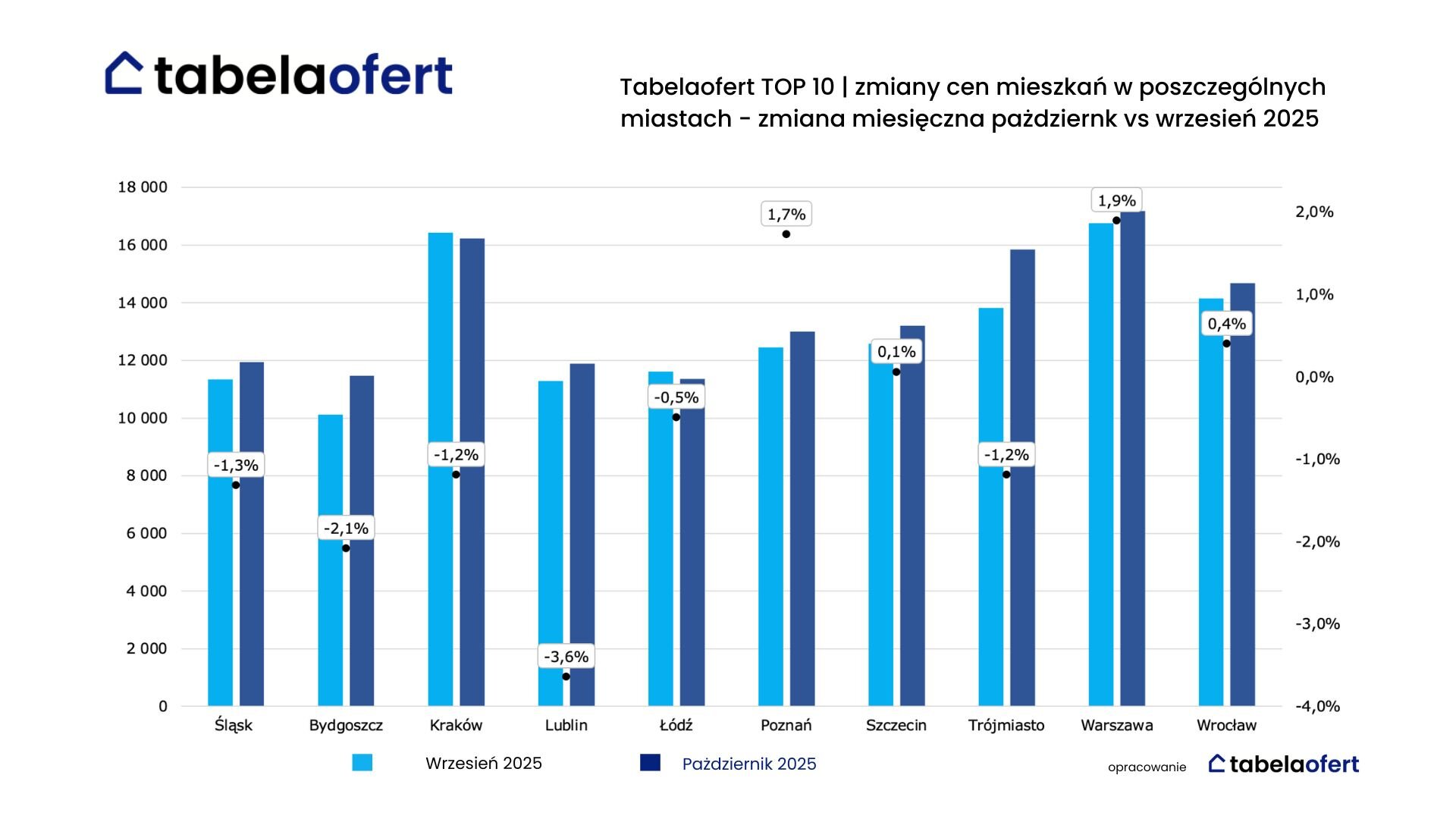

Największy wzrost średniej ceny m² w październiku odnotowano w Warszawie (+1,9%) – to jedyne z dużych miast, w którym podaż mieszkań nie nadąża za popytem. Wzrost cen pojawił się również w Poznaniu (+1,7%), mimo że tam wybór nowych mieszkań jest dużo większy. W górę poszły też ceny we Wrocławiu (+0,4%).

Na przeciwnym biegunie znalazły się miasta, w których dominowała korekta – najbardziej w Lublinie (–3,6%) i Bydgoszczy (–2,1%). Spadki zanotowano również w aglomeracji Śląskiej (-1,3%), Trójmieście (–1,2%), Krakowie (–1,2%) i Łodzi (–0,5%). W Szczecinie średnia cena pozostała praktycznie bez zmian (+0,1%).

Roczna dynamika cen wyhamowała – w niektórych miastach nawet poniżej zera

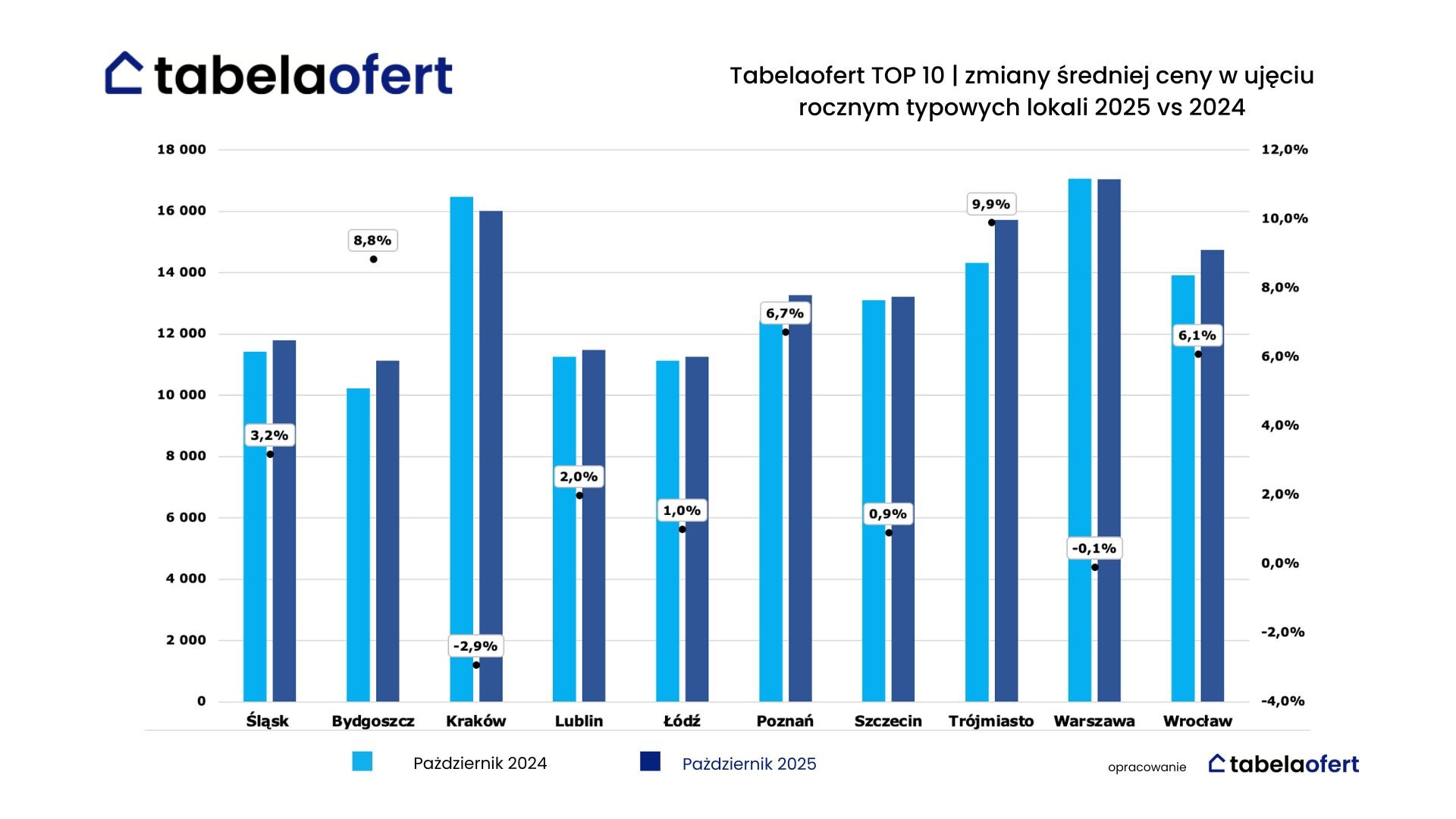

W ujęciu rocznym mieszkania na rynku pierwotnym nadal są droższe niż przed rokiem – średnio o 2,5%. Największy wzrost średniej ceny m² zanotowano w Trójmieście (+9,7%) oraz w Bydgoszczy (+8,7%), co wskazuje na utrzymującą się presję cenową w tych lokalizacjach. Miasta, gdzie ceny spadły to – Warszawa średnia cena m² była w październiku o 0,08% niższa niż rok temu, a w Krakowie spadek wyniósł aż 2,8%.

Jawność cen nadal działa – ale skala korekt wyraźnie mniejsza

Choć największe zmiany w cennikach deweloperskich miały miejsce we wrześniu – tuż po wejściu w życie ustawy o jawności cen – to październik pokazuje, że skalę korekt udało się ograniczyć. Nadal widać ruchy cen, ale ich natężenie jest wyraźnie mniejsze. Z analizy zmian ofert deweloperskich wynika, że 8,1% mieszkań potaniało, a 7,1% podrożało. To wciąż istotny poziom aktualizacji, ale znacznie niższy niż miesiąc wcześniej.

– Rynek mieszkaniowy trzeba analizować lokalnie – nawet w ramach jednego miasta sytuacja może być skrajnie różna. W Warszawie, na Mokotowie, w jednym z naszych projektów właśnie podnosiliśmy ceny. Ale już w Ursusie, gdzie jest duża podaż i mocna konkurencja, deweloperzy nadal udzielają wysokich rabatów i na podwyżki nie ma przestrzeni – komentuje Katarzyna Tworska, dyrektor zarządzająca rednet24 firmy specjalizującej się w sprzedaży mieszkań dla deweloperów.

Co będzie dalej?

Wzrosty cen mieszkań w Warszawie kontrastują z sytuacją w pozostałej części kraju, z uwagi na odmienną dynamikę rynkową. Podczas gdy w wielu lokalizacjach mamy rekordową podaż, w Warszawie oferta pozostaje ograniczona. To najsilniejszy rynek mieszkaniowy w kraju, który od lat wyznacza kierunek i szybko wchłania nową podaż.

- W innych miastach deweloperzy skupiają się dziś na wyprzedaży gotowych mieszkań. W stolicy natomiast liczba lokali w budynkach oddanych do użytkowania jest stosunkowo niewielka – odpowiada zaledwie 0,59 kwartału sprzedaży - podkreśla Robert Chojnacki.

Metodologia.

Podawana przez Barometr Cen Mieszkań tabelaofert.pl średnia cena m2 dotyczy typowych mieszkań stanowiących 90% oferty rynkowej. Aby lepiej pokazywała ona realną sytuację na rynku zdecydowaliśmy się na wyłączenie z analizy mikroapartamentów (czyli lokali poniżej 25m2) które w naszej ocenie zgodnie z obowiązującym prawem nie są mieszkaniami. Wyłączyliśmy również z analizy nietypowe bardzo duże lokale, często położone na ostatnich kondygnacjach z olbrzymimi tarasami, oraz lokale typu „open space”. Z naszej analizy wynika, że pojawienie się większej ilości takich lokali w danej lokalizacji w nienaturalny sposób może wpłynąć na średnią cenę m2, co będzie nie do końca odzwierciedla prawdziwą sytuację na rynku.

Indeks Tabelaofert TOP 10 to średnia cena ofertowa takich typowych mieszkań, liczona dla 10 największych rynków w Polsce, a udział każdego miasta w indeksie jest propocjonalny do jego liczy ludności. Trójmiasto zawiera Gdańsk, Gdynię i Sopot a Aglomeracja Śląska w naszej metodologii ograniczona jest do miast na prawach powiatu które ją tworzą.